增收不增利,美的置业盈利能力堪忧

3月25日,美的置业在年度业绩会上发布了2020年的业绩报告。尽管2020年疫情令各行各业遭受了巨大冲击,但美的置业仍然实现了较大幅度的增长。其收入增长接近三成、销售额增速达到25%。

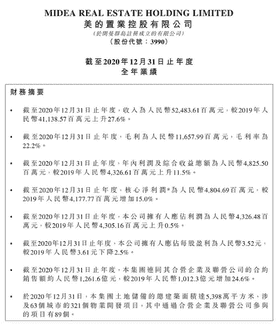

据年报数据显示,2020年全年美的置业录得会计收入524.84亿元,同比上升27.6%;利润及综合收益总额48.26亿元,同比上升11.5%;核心净利润48.05亿元,同比上升15.0%。

在销售方面,继2019年首次跨入千亿赛道之后,2020年规模进一步扩大,实现了合约销售额约1262亿元,同比增长25%;合约销售面积1111万平方米,同比增长11%。

数据来源:企业年报公告

数据来源:企业年报公告

增收不增利、业绩承压

据数据显示,2020年,美的置业实现营业收入约524.8亿元,同比增长约27.6%;公司毛利约为116.6亿元,同比下降10.4%;毛利率为22.2%,较上年同期下降约9.4个百分点;核心净利润约为480.5亿元,同比增长约15%;公司拥有人应占溢利43.3亿元,同比增长0.5%。

早在2016年,美的置业提出“四年冲千亿”的扩张计划,计划在2019年实现销售600亿元,2020年冲刺1000亿元的销售规模。由于增速高于预期,千亿惊喜提前一年到来。不过,美的置业的销售增速已连续两年大幅下滑。

自2015年至2019年美的置业分别实现签约销售金额111亿元、206亿元、507亿元、790亿元和1012.3亿元,相应的其于近四年的同比增速分别为85.59%、146.12%、55.82%和28.14%,增速在2017年达到峰值后持续下滑。

房地产行业激烈竞争导致过往趋高的毛利率回归正常水平,经营相对稳健的万科与中海结算毛利率也出现下降趋势,分别由上年同期36.2%、34.9%下降至31.8%、30.6%。

相比之下,美的置业2020年中期结算毛利率下滑9.5个百分点至26.4%,下滑幅度高于同等规模房企的平均水平。回顾美的置业上市前后的几年历程,“高溢价拿地”近乎成为美的置业的代名词。美的置业为这些土储付出的成本不小。公开信息显示,2019年内美的置业多次以超过50%的溢价率获取土储。以当年4月为例,4月3日经176轮竞价后,美的置业以6.43亿夺浙江台州宅地,楼面价约8570元/平方米,溢价率86.6%;4月20日,斥资7.65亿元拍下衡阳“地王”,溢价率为44%;4月23日,美的置业又以28.57亿元竞得武汉地块,溢价率72.9%。截止至美的置业上市,其先后在宁波、佛山、舟山、大理拿下多宗高溢价地块,溢价率从44%到81.74%不等,累计拿地金额突破170亿。

风口还在的时候,企业如何扩张都不为过。而当地产迈入白银时代,任何激进行为都得不合时宜。高溢价拿地考验着美的置业现金流,连续几年的高溢价拿地对美的置业的现金流提出考验。公开资料进一步显示,自2016年提出千亿计划后,美的置业经营现金流已连续3年告负。2016年至2018年间,其经营现金流分别为-55.54亿元、-73.57亿元和-166.15亿元。这样的情况一直持续到2019年年中,美的置业经营现金流约为-82.66亿元,直至2019年末才转正为5.95亿元。拿地成本高企,美的置业的利润表现也随之低迷。

规模与负债平衡难题

此外,对于超千亿房企,虽销售规模体量较大、并且已经完成全国化布局、看似持续而稳定的增长。但在相同规模量级的房企中,美的置业虽然近年来发展势头较为强劲,但此前的高增长在一定程度上也是以高负债为代价。

2020年中期报告显示,美的置业按照剔除预收账款资产负债率81.1%,踩中一条红线,其余两个指标都在绿档。

与大部分房地产企业一样,调整“踩线”指标,被视为美的置业2020年度的一大重要任务。依照“三道红线”融资新规,美的置业剔除预收款后的资产负债率为78%,较上年同期下降约3个百分点,但仍超出阈值;净负债率为79%,较2019年同期下降约10个百分点;现金短债比为3.38,较上年同期提升0.53。由此,美的置业2020年度指标“踩一线”,与2019年情况一致,保持位列“黄档”阵营。

由于行业特性,房企对于资金的渴望程度从未减弱,行业平均收益水平也高于大多数行业。作为家电行业巨头而存在的美的,在前几年不声不响进军房地产领域,并在短短几年内销售额破千亿,踏入中型房企门槛。美的置业,其低成本的融资优势不断帮其撬动高杠杆,从而与一众传统房企争夺市场,是其背后的美的集团与“何氏家族”在信用、资本层面给予美的置业的支撑是其他房企所无法企及的。

“三道红线”美的置业目前仅踩一条,但也是其踩下急刹车后的成果。美的置业在扣除应收帐款后的资产负债率是76.4%,同比下降4%,净负债为79.2%,同比下降了10%,现金短债比是1.52倍。

在2020年“三道红线”政策影响之下,美的置业为保障尽快迈入绿档,导致其毛利率迅速降低。2020年美的置业毛利率为22.2%,较2019年31.6%的毛利率下降9.4%;毛利由2019年的130亿降为116.5亿元,属于典型的“增收不增利”房企。

对此美的提出一些具体“降档”措施,比如加快运营效率、加快交付,保证利润的结转,增厚净资产;进一步提升回款率,快速回流现金,提升自己造血能力;拿地销售比控制在40%以内,保证经营性的净现金流回正等。但在后千亿时代,在房企产品越来越趋同化,提高运营效率和催化企业内部二次进化难上加难,任重道远。

两集中供地重大挑战

2021年初,22座重点城市先后出台供地“两集中”政策(即集中发布出让公告、集中组织出让活动)。这是继“三道红线”“两道红线”等金融监管措施后,房地产调控在土地市场的又一重要措施。按照政策的要求,原则发布出让公告全年不得超过3次,时间间隔和地块数量要相对均衡。在此背景下,房企应如何应对。

美的置业的拿地策略是一线机会性拿地,重点在二线和省会城市拿地,这一原则也是很多大型房企所秉持的。随着土地“两集中”制度的落地,如何准备充足的子弹在核心城市的优质土地上有更大优势,同时还能和众多大型房企取得类似战略中的优势,是2021年美的置业特别值得关注的。

实际上,出台“两集中”政策的22城,均为核心一二线城市,是经济最发达、产业结构与人口规模最具吸引力的地区,住房需求旺盛。

据中指院统计数据显示,2020年,上述22城商品房销售面积占全国的比重为24.3%;销售额占全国商品房销售额的比重为39.9%;住宅用地出让金占全国住宅用地出让金的比重为37%,占比均近四成。与此同时,上述22城亦是TOP30企业重仓布局的城市。

中指院数据显示,2020年,TOP30企业在上述22城拿地金额占企业总拿地金额比重为56.5%。

“集中供地”的政策对于房企而言,是机遇和挑战并存,机遇在于土地价格会趋于平稳,溢价率降低,房企在土地投资方面有更多的标的进行选择。但对于中小房企而言,挑战大于机遇的,特别是对于一些中小型房企将会在财务能力、投研能力、运营能力等方面带来巨大的挑战和压力。

从美的置业当前的城市布局来看,在22个试点城市中,大部分是其已经进入的,对于美的置业而言会面临一定的挑战,特别是在资金端、投研端、运营端等方面需进一步加强。22城多为房企的战略布局城市,供地节奏趋同背景下,房企需对不同区域及城市的潜力、竞争环境进行精准研判。

另外2020年上半年,美的置业在佛山签约几个旧改项目,通过孵化,旧改项目在未来可以转化为优质土储,改善销售毛利率。但这些旧改项目在未进行实质转化前,美的置业的盈利表现依然面临挑战,据悉为改善未来销售毛利率,美的置业在突破千亿之后,选择放缓销售增速,并强调“精准投资、巩固深耕”,主要体现在控制拿地成本和精测拿地利润。

结语

“房住不炒”背景下,监管机制更加严格,2021年将正式实施“三道红线”标准,中国楼市调控“收紧潮”仍在持续,房地产行业显得发展受限。后千亿时代美的置业更要提升企业的开发能力,研发能力、狠抓去化和抓回款,跨越行业调整周期。