套现20亿?“手套茅”英科医疗实控人减持 券商下调公司业绩预期

来源:投资时报 记者:王子西

多个证券机构研报显示,由于产能释放增多,短期来看PVC手套面临较大降价压力,而英科医疗主要利润来源丁腈手套价格虽稳定,但产能释放仍需时间。

受疫情影响,一次性手套产品呈爆发式增长,部分公司股价也在一年多时间内,经历十几倍上升行情。不过,突然而至的减持公告,或揭开在后疫情时代,“手套茅”业绩能否保持“倍数增长”之谜?

近日,英科医疗科技股份有限公司(下称英科医疗,300677.SZ)发布减持公告,公司实控人刘方毅、总经理陈琼、副总经理于海生、董秘李斌及财务总监冯杰分别计划减持不超过2175.55万股、7.5万股、4.875万股、8.625万股、4.5万股的股份,减持时间自6月24日至12月24日,减持来源为首次公开发行前持有的公司股份以及限制性股票激励计划被授予的股份。根据公告,本次减持上限合计约为2201.05万股,约占该公司总股本6.07%。

该公告披露后的一个交易日,即6月2日,其股票跳空低开,当天以跌停价114.12元/股(不复权,下同)收盘,单日市值蒸发百亿元。在随后几个交易日,英科医疗也未能走出上扬行情。截至6月11日,其收盘于100.60元/股,较减持公告披露前,股价已累计下挫近三成,市值缩至364亿元。不过,相较2020年初的每股十几元已是天壤之别。

事实上,本次集中减持,对市场冲击较大的是实控人、董事长刘方毅减持上限股数,占到总股本比例6%。而此次减持,恰好满足其2020年认购定增股票时,所承诺的减持时间条件。即便该公司股价已跌至百元附近,但其套现额或仍达20亿元左右,足以覆盖其认购股票时的5亿元现金成本。此外,综合其认购股票锁定期、股价,本次减持不排除其提前兑现定增股票溢价空间的可能。

此外,值得注意的是,英科医疗2021年一季报虽仍十分亮眼,营收及归母净利润同比增长770.86%、2791.66%,但是,业绩的大幅增长仍有赖于海外疫情持续。而未来随着疫情缓和、产品需求及价格回归正常水平,其毛利率能否保持“高位”?产能扩张后,总产能利用率能否保持较高水平?是否会存在产能利用率不足、产品滞销等情况,均需持续关注。

事实上,由于PVC手套产能释放增多、价格承压,多家证券机构已下调其预测业绩。

针对集中减持及经营情况,《投资时报》研究员电邮沟通提纲至该公司相关部门,但截至发稿尚未收到回复。

提前锁定溢价空间?

公开资料显示,英科医疗是一家综合型医疗护理产品供应商,主营业务涵盖个人防护、康复护理及其他产品,而一次性手套是其当前核心业务。

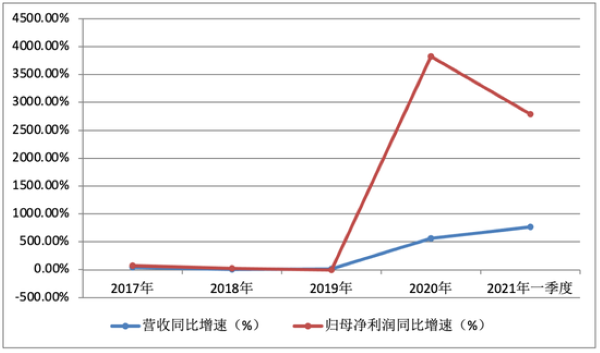

2020年,该公司营收、归母净利润录得138.37亿元、70.07亿元,同比飙升幅度达564.29%、3829.56%。而其业绩大幅增长,主要源于疫情因素导致的一次性手套产品销售大增。

根据年报,该公司一次性手套产能由2019年的190亿只,增至2020年末的360亿只。从产品类别看,个人防护类收入占比达97.22%,为134.52亿元,同比大增660.23%;而康复护理类、其他产品收入为2.15亿元、1.70亿元,增长情况远不及个人防护类。

而在二级市场上,该公司股价由2020年1月2日的17.27元/股收盘价,飙升至2021年1月25日的289.80元/股,一年多的时间上涨幅度达1578.05%。不过,随后,其股票、债券便出现“股债双杀”现象。截至2021年6月1日,其股票与债券均较年度最高点下挫超五成。

但即便如此,相较2018年、2019年限制性股票激励计划的授予价格,以及2020年刘方毅认购股票价格,仍有较大溢价空间。

2020年7月,英科医疗公告称,向特定对象发行股票募集资金5亿元,用于“年产61.84亿只高端医用手套项目”和补充流动资金。而本次特定对象仅为刘方毅一人。2020年11月5日,证监会批准发行。最终,刘方毅出资约5.0亿元认购英科医疗1741.55万股,认购价为28.71元/股,锁定期为三年。

值得注意的是,按照2020年再融资新规,非公开发行股票锁定期由36个月(控股股东、实控人及其控制的企业)、12个月(其他投资者)缩短至18个月、6个月。锁定期三年,虽被市场一度解读为董事长看好业绩发展,但三年后,其股价能否保持“历史高位”或存变数。

另一方面,其认购股票时,所承诺“自本次发行定价基准日前六个月至本次发行完成后六个月内,不减持任何股份”的时间条件已满足。且其手中持有首发前已发行股份8243.556万股,已于2020年7月21日解除限售;其中,实际可上市流通股数为2060.889万股。综上来看,当下减持,不仅可收回上年定增资金成本,且不排除提前锁定溢价空间的可能。

券商预测业绩增速下降

在后疫情时代,其收入及利润能否保持“倍数增长”也值得关注。

数据显示,2021年一季度,英科医疗营收、归母净利润分别为67.35亿元、37.36亿元,同比增长770.86%、2791.66%。业绩的增长仍有赖于海外疫情持续导致的防护手套需求旺盛。

不过,从毛利率来看,自2015年至2019年,英科医疗毛利率均在25%至26%左右浮动;时至2020年,才一跃攀升至69.03%,而截至2021年3月末,销售毛利率微增至70.48%。综合历史数据,受疫情影响,全球医疗防护用品供不应求,一次性防护手套市场价格快速上涨所带来的毛利率大幅提升,未来随着疫情缓和、产品需求及价格回归,其毛利率或难维持“历史高位”。

此外,从销售地区来看,2017年至2020年,其境外收入占比为96.17%、96.36%、94.55%、76.30%,也就是说,剔除黑天鹅疫情事件带来2020年境内收入提高,英科医疗的收入几乎来自于境外销售。如若汇率出现较大波动,也势必影响当期利润。

值得一提的是,近年来英科医疗持续产能扩张,根据其年报显示,预计到2022年二季度,其一次性防护手套总产能将达1200亿只。但国际、国内疫情均缓解后,其扩张后总产能利用率能否保持较高水平,是否出现产能利用率不足、产品滞销等情况,还需后期关注。

事实上,多个证券机构研报显示,由于目前PVC手套产能释放增多,短期来看,PVC手套面临较大降价压力;而其主要利润来源的丁腈手套价格虽稳定,但产能释放仍需时间。鉴于PVC手套价格压力,多家证券机构下调了其业绩空间。

天风证券(4.860, -0.03, -0.61%)预测,2021年至2023年,其营收约为255.61亿元、262.22亿元、247.47亿元,同比增速为84.74%、2.58%和-5.62%;归母净利润为121.91亿元、103.39亿元、74.15亿元,同比变动幅度为73.98%、-15.19%和-28.28%。国盛证券则预计,同期,其归母净利润为121.5亿元、100.5亿元、80.6亿元,粗略计算,同比变动幅度为73.40%、-17.28%、-19.80%。业绩增速远不及2020年。