老板电器踩雷致股权激励泡汤 增长天花板肉眼可见?现金流受挤压

过去的2021年对于恒大无疑是水逆的一年,作为一家头部房企,出现债务暴雷,这或极大了冲击了人们对地产行业的预期。近期万科董事局主席郁亮更是直言地产已经进入“黑铁时代”。

随着“房住不炒”、“三道红线”等调控政策成为房地产行业的主基调,地产无疑已经步入下行周期。恒大的暴雷,意味着其高周转高杠杆的规模之上的模式失败。我们常说,“一鲸落万物生”,这语境对于创新行业或适用,但是对于地产行业,恒大的陨落对于上下游冲击是方方面面的,尤其是其商票暴雷的威力已经传导至上游。

然而,作为厨电领域的白马老板电器,却因踩雷恒大商票使得2021年业绩大幅下降。2021 业绩快报显示,公司实现营业收入101.48亿元,同比增长 24.84%;实现归属于上市公司股东的净利润13.34亿元,同比下降19.66%。

踩雷恒大背后:房企渠道挤压现金流?

对应2021年业绩大跌,老板电器解释称,2021 年下半年,公司部分精装修业务客户出现到期商业承兑汇票违约情况,公司管理层对其应收款项的可回收性进行了分析评估,认为减值迹象明显。

基于谨慎性原则,老板电器拟对部分财务状况困难的精装修业务客户单项计提坏账准备,预计2021年度计提合计约 7.1 亿元, 其中,恒大集团及其成员企业约 6.3 亿元,其他客户约 8000万元。

老板踩雷背后或与房企绑定销售有关。

相关数据显示,2019年精装修厨电市场同比增长26.4%。而同年年底,老板电器发布《中国房地产精装修厨电行业白皮书》,表示品牌房企联合品牌厨电,已占7成市场份额,并已与全国超85%的百强房地产商携手合作。

然而,根据鹰眼预警显示,自2019年后,公司净现比出现低于1的情况,这或说明公司现金流疑因与房企绑定而受挤压。

来源:鹰眼预警

我们进一步发现,老板电器应收款增速持续大于营收增速,尤其2019年后,其应收款增速尤为突出。截止2021年前三季度,公司应收票据及应收账款余额为35.35亿元,占同期营收之比为49.99%。这也进一步说明,由于地产行业话语权较为强势,作为上游合作的厨电企业,承受了下游客户房企回款周期延长的压力。

来源:wind

值得一提的是,精装修作为厨电重要渠道市场,其渗透率还在持续加大,这无疑厨电企业现金流管理提出新挑战。精装修持续渗透,据奥维云网(AVC)地产大数据显示,2021年1-11月地产开盘项目精装修渗透率40.7%、同比增长8.1%。

未来增长天花板肉眼可见?

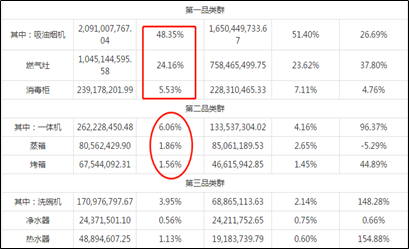

从老板电器产品结构看,传统品类吸油烟机、燃气灶等属于公司基本盘,2021年半年报显示,公司吸油烟机、燃气灶等收入占比超七成。而新兴品类蒸烤一体机及洗碗机被视为公司未来第二增长曲线。

来源:2021半年报

然而,对于老板电器的基本盘,即油烟机及燃气灶市场已经出现销量增速放缓情况。

据奥维云网(AVC)推总数据显示,2021年油烟机整体规模2150万台、333亿元,零售量同比下滑6%,零售额同比增长4%,同比2019年零售量下滑13%,零售额同比下滑6%;2021年燃气灶整体规模2543万台、191亿元,零售量同比下滑9%,零售额同比增长2%,同比2019年零售量下滑17%,零售额同比下滑4%。这说明市场需求并未恢复疫情前水平。

在行业增速放缓的情况下,老板电器要大幅提高市场份额似乎存在一定的挑战。

一方面,公司需要维持市场地位,就需要持续不断的加大营销费用投入,但这势必拖累公司盈利水平。

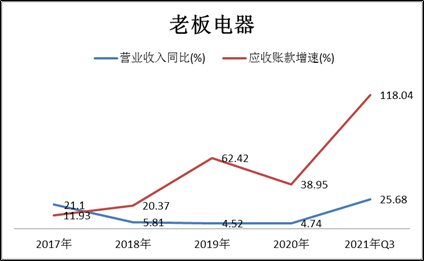

我们发现,公司尽管毛利率由2017年的53.68%提升至2021年前三季度的56.11%,但是其净利率由2017年的20.82%下降至2021年前三季度的19.2%。公司净利率下降背后是公司不断攀升的销售费用,2017年公司销售费用率为24%,而2021年前三季度上升至29%。

来源:wind

另一方面,随着地产渠道权重不断加大,公司或又将面临市场份额与现金流安全两难的抉择。此外,地产渠道也出现增长疲软。

据奥维云网(AVC)监测数据显示,2021年中国房地产精装修市场新开盘项目3489个,同比下滑6.8%,市场规模286.06万套,同比下滑12.1%。厨电作为精装市场重要配套部品,配置率始终保持高位,精装修市场厨电新开盘项目3378个,同比下滑7.5%,厨电规模278.85万套,同比下滑12.2%。

根据奥维线下报告显示,2019年“老板品牌”吸油烟机、燃气灶零售额市场占有率分别为 28.1%、 25.6%,而2021年分别为30.50%、29.30%;2019年奥维线上报告显示,“老板品牌”厨电套餐零售额市场占有率为25.9%,而2021年为30.40%;2019年奥维精装修报告显示,“老板品牌”在精装修渠道市场份额为 36.3%,而2021年为36.20%。

以上数据整体对比看,公司三年时间,公司的销售费用在不断增加,但是公司的市场份额增速似乎一般。需要指出的是,精装修作为重要的渠道,老板电器的市场份额反而相对出现略为下降。

低业绩目标预示管理层高增长信心缺乏?股权激励已泡汤

我们复盘老板电器近十年业绩发现,其营业收入2018年之前一直维持较高速增长,增速均超过20%。然而,2018年开始,公司营收增速开始出现个位数增长。

来源:wind

值得一提的是,2021年4月份,公司公布2021 年股票期权激励计划草案与事业合伙人持股计划草案。根据草案,其业绩考核要求为以2020 年营收为基数,2021-2023 年每年复合增速不低于10%,且2021-2023 年每年扣非业绩均不低于2020年。仅仅从增速看,这显然远低于2018年以前的业绩增速。相对较低的业绩承诺,这是否意味着公司管理层对未来高增长缺乏一定的信心呢?

需要指出的是,自上市以来,这是公司第二次推出股权激励方案,涵盖142 位中层管理人员及核心技术(业务)骨干,第三次推出员工持股计划,范围包括对公司整体业绩和发展具有重要作用的公司核心管理人员。然而,老板电器由于踩雷恒大相关股权激励似乎泡汤了,根据股权激励的业绩考核目标,其要求老板电器每年扣非业绩均不低于2020年。

恒大债务余雷波及上游公司市值规模超3700亿 首亏占比超4成

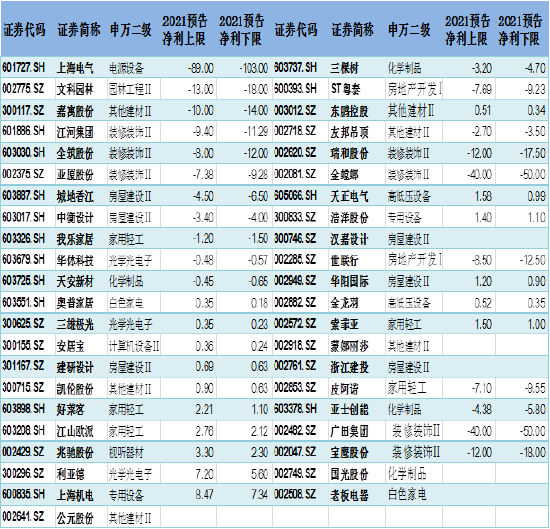

作为宇宙级房企,其债务暴雷影响巨大。随着A股 上市公司2021年业绩预告陆续发布,一些装修、材料等房企上游上市公司因踩雷恒大商票,其业绩不容乐观。据不完全统计,A股上游受恒大商票影响的上市公司涉及上海电气(维权)、三棵树、老板电器等上市公司,数量超过40家,市值规模超3700亿元(截止2022年3月7日)。

注:数据来源wind及公告整理,单位:亿元

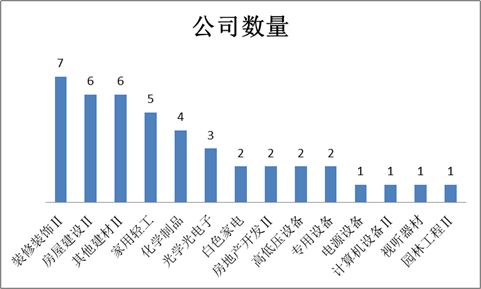

从行业看,恒大商票波及上游行业14个申万二级行业,其中装修装饰Ⅱ、房屋建设Ⅱ、其他建材Ⅱ等行业牵涉A股上市公司数量较多,分别出现7家、6家、6家。

值得一提的是,装修装饰Ⅱ行业里面金螳螂受恒大影响金额最大。截至2021年12月31日,金螳螂持有该客户应收票据、应收账款等应收债权共计77.30亿元,其中,逾期未兑付票据24.96亿元,未到期票据17.6亿元,应收账款16.76亿元,以资产抵偿票据17.98亿元。此外,广田集团被恒大商票拖累金额也不小,截至2021年12月31日,其持有的恒大商业承兑汇票逾期未兑付金额为32.47亿元(已转入应收账款)。

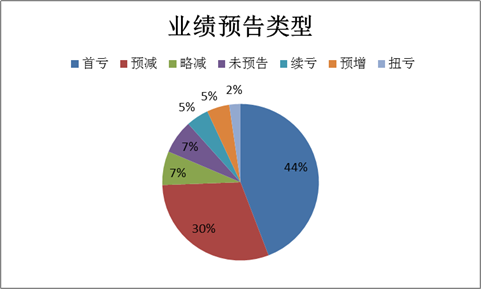

从2021年业绩预告类型看,在这些踩雷恒大的上游上市公司,首次亏损与业绩出现预减的数量占比超七成。其中,首次出现亏损占比最大,其占比为44%;其次为业绩预减,占比为30%。

值得一提的是,这些上市公司中,上海电气亏损最大,亏损额在89亿至103亿之间。上海电气亏损主要受隋田力专网通信诈骗影响,恒大影响金额相对较小,上海电气因恒大减值计提对净利润产生影响的金额在6亿元至9亿元之间。金螳螂因踩雷恒大,首次出现巨额亏损,亏损额在40亿元至50亿元之间。此外,广田集团因踩雷高达出现持续亏损,亏损额在40亿元至50亿元之间。如果广田集团今年出现持续亏损净资产为负,公司或将陷入退市的边缘,目前其五折出售其持有的恒大商票,广田集团似乎已经打响了“保壳”保卫战。(来源:新浪财经)