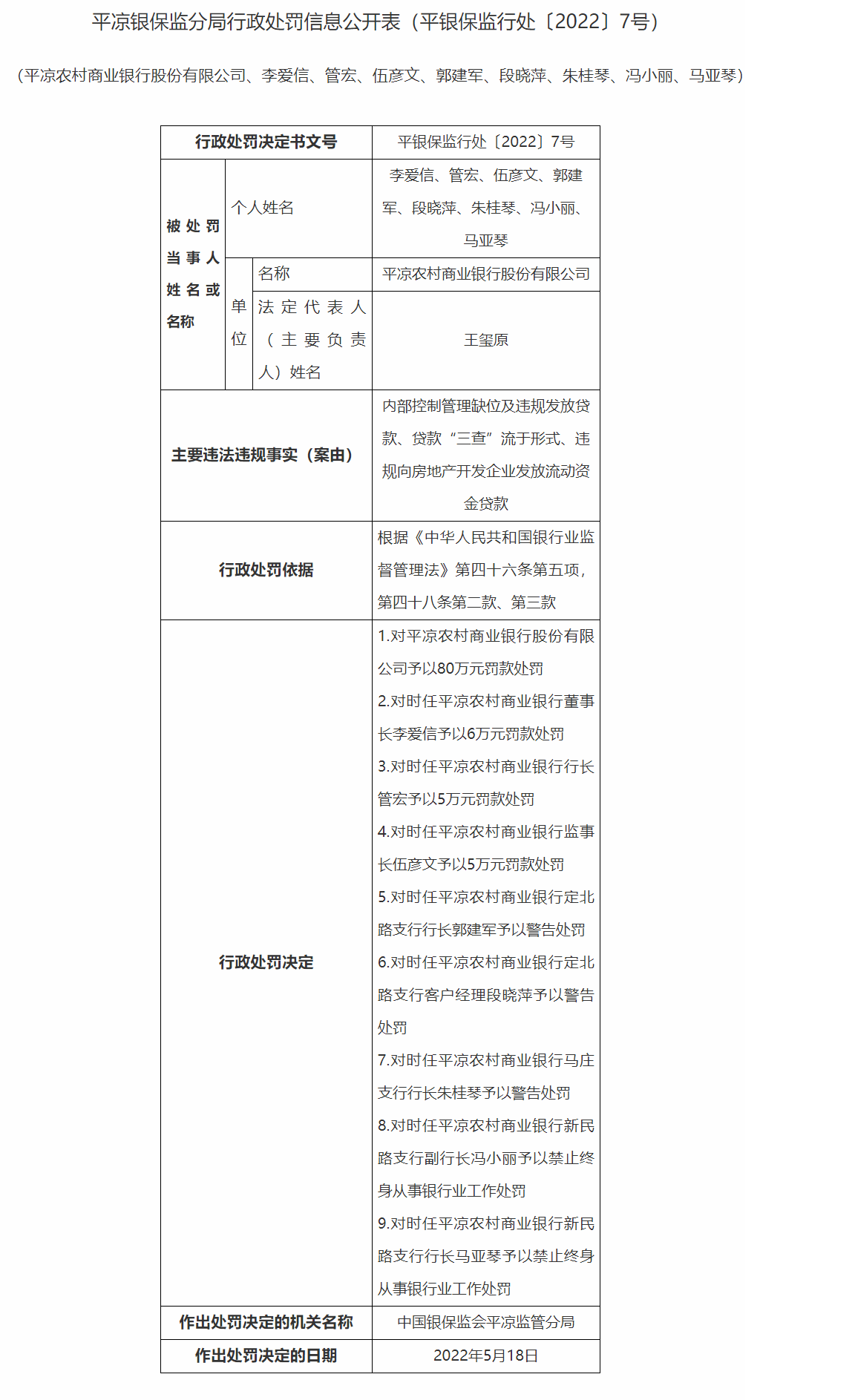

“自动售货机第一股”友宝在线赴港上市 近两年累亏近14亿元

来源:蓝鲸财经

“自动售货机第一股”再冲资本市场。

近日,号称“中国最大的无人零售经营商”北京友宝在线科技股份有限公司(以下简称“友宝在线”)向港交所提交上市申请。此外,根据弗若斯特沙利文的资料,友宝在线拥有全国规模最大的自动售货机网络。

蚂蚁金服为第二大股东,近两年累亏近14亿元

资料显示,公司的主创始人王滨等7人在2011年通过北京友宝科斯开展自动售货机业务,并建造了首台原型自动售货机,随后于2012年3月成立了友宝在线。需要指出的是,作为互联网圈老兵的王滨,其曾担任过新浪的高级副总裁,还是一名独立的天使投资人。

于是,从成立之初友宝在线就成为了资本的宠儿。根据天眼查APP显示,2011年,友宝在线先拿到了风和投资和汉能创投投资的数千万美元A轮融资,随后又相继获得云锋基金、华住酒店集团多家一线投资机构的融资。新三板挂牌期间,公司还引入了中信建投资本、中金资本、蚂蚁金服等机构。摘牌后,友宝在线又完成了一轮16亿元的战略融资,由蚂蚁金服领投,春华资本跟投。

目前,友宝在线主创始人王滨持及其一致行动人陈昆嵘合计持股21.99%,其中王滨持股17.9%。此外,蚂蚁集团旗下上海雲鑫持股16.68%,为友宝在线第二大股东;春华资本通过春华荣顺持股5.56%。

拥有众多资本“加持”的友宝在线,其资本之路按说应该“畅通无阻”,然而事实却并非如此。此次IPO并非友宝在线首次冲击资本市场,早在2016年2月24日公司就曾在新三板挂牌,随后2019年3月12日起终止其股票挂牌。在此期间,友宝在线还拟冲刺A股创业板上市,其于2016年12月29日与中信建投证券签署上市辅导协议,不过在2021年2月25日终止辅导协议。

事实上,友宝在线于新三板退市前的业绩还是不错的,2018年9月30日,公司营收为18.06亿元,净利润1亿元。不过三年后闯关港股的友宝在线,虽然其营收规模超越以往,然而盈利能力却是大不如前。2019-2021年,公司的营业收入分别为27.27亿元、19.02亿元和26.76亿元,相应的年内利润分别为3964.9万元、-11.84亿元和-1.88亿元。由此可以看出,友宝在线已经连续两年亏损,累计亏损达13.72亿元。

COVID-19疫情致毛利率缩水过半,热衷于收购却连年亏损

目前,中国无人零售市场渗透极低。2021年,相较于美国的21.9台、日本的20台及欧洲的6.1台,中国每千人口拥有自动售货机的平均数量仅为0.7台。而2021年末,中国自动售货机仅覆盖国家潜在可摆放场地的7.6%,有关渗透率预计到2026年可增长至19.5%。

截至2021年末,友宝在线的点位网络由超过10.27万个自动售货机友宝点位及附属点位组成,遍布中国288个城市及31个省级行政区,其中有81.3%集中于一线、新一线及二线城市。

招股书显示,友宝在线的收入主要来自智慧零售业务、供应链运营服务、数字增值服务和其他。其中,智慧零售业务的收益主要来自通过友宝点位的自动售货机进行的商品零售;供应链运营服务的收益主要来自商品批发、机器销售及租赁等;数字增值服务的收入来自向广告客户提供数字广告服务收取的服务费衍生收益等。此外,友宝在线提供的其他服务则包括在中国提供的迷你KTV服务。

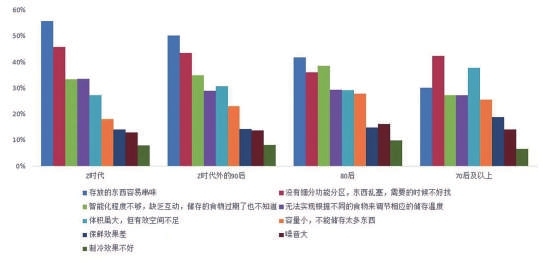

由上图可以看出,智慧零售业务的营收占比逐年递增,由2019年的56.5%上升至2021年的71.6%,为友宝在线的核心业务,且毛利率一直在46.4%左右。同时,公司盈利最弱的供应链运营服务,其营收占比则一直保持在17%,然而该业务的毛利率仅有3.7%。

反观友宝在线最赚钱的数字增值服务,其营收占比却逐年递减,由20.1%一路下滑至9.3%,并且毛利率还由90.4%降至76.3%。此外,公司运营迷你KTV服务的收入也在缩水,到2021年该业务营收占比仅有1.2%,而毛利率则由66.9%暴降至19.3%,甚至迷你KTV的数量也由6410个下滑至4097个,减少了近四成。

这主要是由于COVID-19疫情,政府实施社交距离、封城、临时停业及其他干扰措施,友宝在线多个自动售货机及迷你KTV所在的公共场地被要求关闭,而客流量及销售活动均受负面影响。其中,公司运营中的迷你KTV、智能橙汁机及智能椰子汁机等被确认大额减值亏损。因此,2020年友宝在线的收入下滑30.3%,并且录得11.84亿元的亏损,同时公司的毛利率也由2019年的48.7%暴跌至2020年的29.4%,缩水近半数。

为了减轻COVID-19对公司的影响,友宝在线通过为智慧零售业务引入更多点位合伙人,将公司的营销工作转向合伙人模式,以稳定利润率并减轻停运的影响。2019-2021年,友宝在线于全国拥有分别超过63400个、58400个及85100个友宝点位,当中分别约17.2%、68.5%及84%是在合伙人模式下运营。同时期内,公司合伙人模式下的智慧零售业务所得收入分别为2.5亿元、7.62亿元及14.79亿元。

也因此,友宝在线在招股书中坦言,倘若无法维持合伙人模式的现时规模、挽留现有点位合伙人或吸引新点位合伙人等,公司的点位网络扩张计划可能会被中断,其业务、财务状况及经营业绩可能会因而受到重大不利影响。

实际上,近几年友宝在线更像是一个“收购狂魔”,其已投资于多家与之增长战略相辅相成的公司,例如软件开发商及智能售货机运营商。可惜目前为止,该投资还未产生经济效益。2019-2021年,友宝在线以权益法入账之投资亏损分别为716.9万元、347.2万元及409.2万元。与此同时,公司并未停下买买买的脚步,其还打算用募资款项对无人零售行业中具潜力的公司进行战略投资和收购。

值得注意的是,自称要通过不断研发以改善核心技术来保持竞争力的友宝在线,其报告期内的研发支出却在逐年降低。2019-2021年,公司的研发开支分别为5730万元、4150万元及3680万元,分别占同期总收益的2.1%、2.2%及1.4%。