小米金融悄然上线“P2P产品” 预期年化利率为6.8%

2019年以来,网贷行业除团贷网实控人投案、红岭创投宣布三年内完成清盘、网利宝被立案调查之外,网贷行业没有任何好消息。相反,虽然监管启动行政检查,但仍要求网贷机构继续执行“三降”。与此同时,原定于延期至2019年6月的网贷备案,大概率还将继续延期。

面对这种情况,很多网贷投资人都开始逃离P2P平台。探长也不例外,虽然还在投资部分平台,但到期之后基本不再续投P2P产品。不投P2P产品之后有两个选择,要么购买余额宝类货币基金产品, 要么发掘安全性更高的理财产品。

在这种情况下,探长注意到了小米金融APP中的活期理财和定期理财。

其中,由三湘银行推出“活期盈”,支持随存随取,当前计息,预期年化3.8%理财产品格外醒目。更为重要的是,该产品不用抢购,基本支持随时购买。

购买“活期盈”产品之后,探长还注意到,小米金融APP的定期理财产品。

其中,一款名为“悦享12月”产品格外醒目,该产品预期年化高达6.8%,另外还能领取30天1.2%的加息券,投资期限12个月,起购金额1000元。收益方式为每月等额本息,项目特色介绍显示,该项目由银行提供见证服务,担保公司提供还款增信。

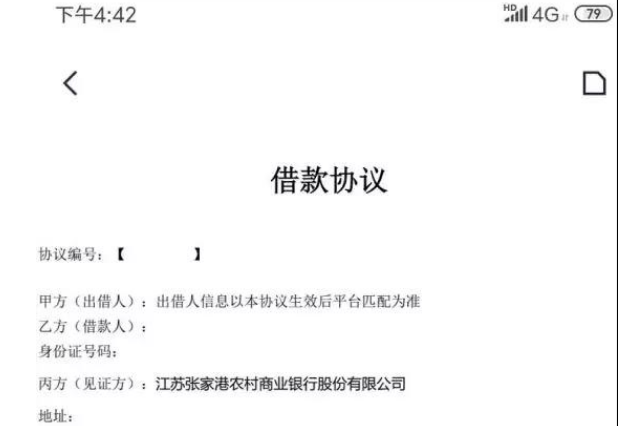

根据小米金融披露的借款协议显示,投资人为出借人,借款人为资金使用方,张家港农商银行为见证方。不难发现,“悦享12月”是一款类似P2P业务的借款产品。借款协议显示,张家港农商银行为见证方,而P2P平台为居间服务方,两者角色相同,只是称呼不同。

值得注意的是,“悦享12月”产品安全性要比一般P2P产品安全性高很多。因为该产品由张家港农商银行推出,小米金融APP平台发售,即使张家港农商银行只是见证方,小米金融APP只是销售方,双方必然重视自身品牌和声誉,这无异于给该产品加了双层保险。

今天,探长再打开小米金融APP发现,“悦享12月”产品不见了。探长致电小米金融客服得知,平台并未下架“悦享12月”,该产品当前正常售卖。根据客服的描述,系统不会向新用户推荐“悦享12月”产品,但如果用户购买了活期或定期理财产品,系统可能会向其推荐“悦享12月”产品。

探长之所以也无法查看“悦享12月”产品,因为昨天再购买三湘银行的“活期盈”之后,又买了一笔众邦银行的“众邦宝90天”(产品期限90天,满期年化4.1%)。 据此猜测,小米金融系统分析探长为保守型理财用户,可能不会购买“悦享12月”产品,因此不再推荐该产品。

对此,小米金融客服建议探长,请耐心等待系统的再次推荐。

事实上,张家港农商行并非第一家开展P2P业务的银行。据媒体此前报道,包商银行旗下小马bank自2014年10月之后就不再发布新标,招商银行小企业E家自2015年6月15日之后也不再发布新标。

公开资料显示,小企业E家是招商银行与广东网金控股股份有限公司共同打造的互联网金融综合性交易平台,致力于为企业和个人提供资金管理、资金流转、财富增值等全方位金融服务。

网贷天眼档案显示,小企业E家于2014年10月28日上线,隶属于广东网金控股股份有限公司(下称:网金控股)。工商资料显示,网金控股成立于2009年9月15日,注册资本3300万人民币,法人代表陈强,股东为陈强(持股80%)、池淑凡(持股10%)、吴丽华(持股10%)。

探长注意到,网金控股目前仍在开展金融科技业务,包括互联网交易型银行平台、大数据风控平台等。

据南方都市报报道,招行小企业E家于2013年9月上线,同年11月份突然停止发标。彼时市场传小企业E家被监管叫停,但招行随后向媒体回应称,并非叫停,而是正常业务优化调整。不过,据南都记者了解,当时业务暂停确实来自监管压力,而在与监管沟通后,招行小企业E家被限定智能在4家分行开展业务,同时要求招行不得做大规模的宣传推广。

探长注意到,招商银行还保留了小企业E家栏目(招商银行官网——公司业务——现金管理——小企业E家),但该网页已无法访问。

不难发现,在网贷强监管到来之前,招商银行或主动或被动停止小企业E家业务。让人意外的是,就在我们以为“银行系”P2P已成历史的时候,张家港农商银行却联合小米金融推出P2P性质的理财产品。

对此,大家怎么看?