年报解读丨碧桂园:主营业务稳健发展,多元布局开创未来

2020年新冠肺炎疫情在全球的蔓延给经济社会带来新的挑战。在此背景下碧桂园秉承“行稳致远”原则,采取稳健经营策略,主营地产开发业务稳扎稳打再攀新高,而高科技业务则突飞猛进成就斐然,机器人、现代农业、创投等业务板块的发展远超市场预期,为集团未来发展打开全新篇章。

3月25日,碧桂园控股有限公司(以下简称“碧桂园”,股票代码02007.HK)披露2020年度业绩报告,集团实现总收入4629亿元,毛利约1009亿元,净利润约541亿元,表现不俗。

年报发布会上,碧桂园集团总裁莫斌表示,公司有信心未来三年每年录得10%以上的权益销售额增长,并保持各项经营指标同步增长。

碧桂园财务指标亮点

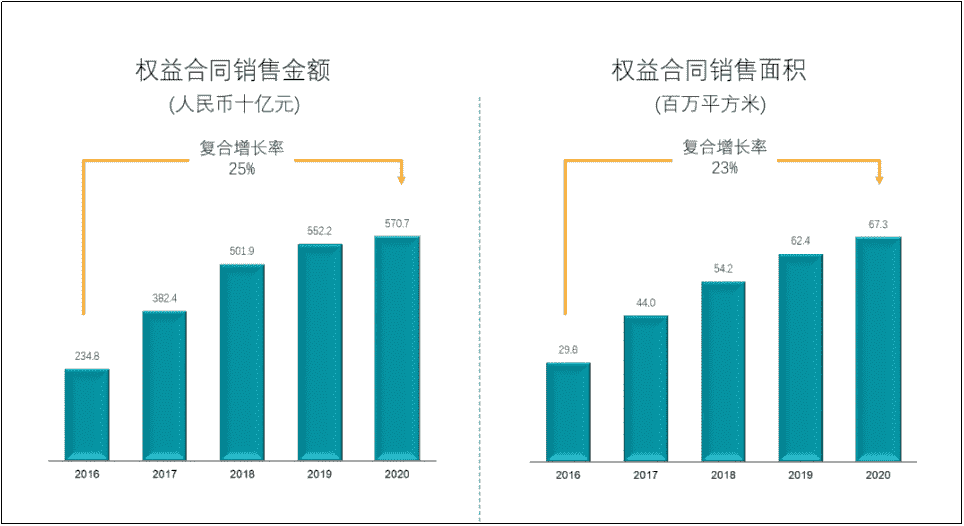

销售业绩:截至2020年12月31日,碧桂园实现权益合同销售金额约5706.6亿元,同比增长3.3%;权益合同销售面积约6733万平方米,同比增长8%,销售业绩再创新高。

盈利能力:增收增利态势强劲,碧桂园实现总营业收入约4629亿元,毛利约1009亿元,净利润约541亿元,表现不俗。

股东回报:股东回报水平持续提高,公司董事会建议派发末期股息每股人民币24.98分,2020年全年合计每股派息人民币为45.53分,全年派息总额占股东应占核心净利润31%。

财务稳健性:财务稳健&现金流强劲,即便在疫情冲击的2020年,碧桂园财务盘面仍旧呈现扎实、稳健的风格,抗风险能力极强。数据显示,截至报告期末,公司可动用现金余额达1836亿元,资金保障能力好。

业绩规模:持续高增长,再次领跑行业

截至去年12月31日,碧桂园集团连同其联合营公司,共同实现归属于集团股东权益的合同销售额约为人民币5706.6亿元,合同销售面积约6733万平方米。无论在权益销售金额还是销售面积,都继续保持了同比稳步提升。据统计显示,2016年至2020年期间,权益合同销售金额复合增长率达到25%。在竞争激烈的市场环境下,碧桂园体现出很强的市场韧性,连续多年位居行业龙头地位。

一家房企,如果以稳健为名,稳健必须是财务稳健、发展稳健的结合体。碧桂园显然是,在各方面均有增长,实现了权益合同销售金额、面积的增长,再创新高,而在全行业排名上,碧桂园依旧位居全口径销售金额榜单第一位。与此同时,碧桂园2020年的业绩的发展并不以负债增加为代价。凭借高回款率,碧桂园抵御风险的能力得到提升。

另外碧桂园公开“三年增长”计划,向市场明确传递了龙头房企对未来发展的信心和底气。而公司强劲的经营状态、持续稳健的财务水平、充足且优质的土地储备、以及强大高效的组织队伍,为集团实现“未来三年年增10%”的目标打下了坚实的基础。

数据来源:企业公告

数据来源:企业公告

财务盘面:稳健坚韧,自身造血功能强劲

2020年下半年“三道红线”融资新规的实施,让房企融资环境发生极大变化,融资新规开启了因企施策的精细化管理,标志着行业过往依靠加杠杆“弯道超车”的时代画上句号,资产负债表健康的企业也将迎来金融资源分配的红利,获得新的发展优势。

所幸的是碧桂园的杠杆水平一直处于行业低位,融资渠道依旧畅通。从2020年的财务数据来看,碧桂园净负债率、现金短债比指标均表现优异,而剔除预收款后的资产负债率也与达标线相差不远。2020年,碧桂园权益物业销售现金回笼约5193亿元,权益回款率达到91%,已连续5年高于90%,继续在行业内保持领先。截止至去年12月31日,公司可动用现金余额达1836亿元,运营资金充足,充分应对市场变化的不确定性。

截至2020年12月31日,公司有息负债总额从3696亿元下降至3265亿元,同比下降11.7%,期末平均融资成本仅5.56%,同比下降78个基点,融资成本进一步降低。

报告期内,碧桂园净负债率仅为55.6%。目前,碧桂园已连续多年保持净负债率低于70%,据中指研究院统计,2020年这一指标的百强房企均值为94.6%,远低于行业均值。高质量的财务风险管控能力,始终让碧桂园的杠杆保持行业低位,这在国内地产企业中并不多见。

凭借稳健的财务管理能力、强悍的执行力以及未来发展预期,碧桂园备受评级机构认可。截至目前,已获穆迪、惠誉两家机构“投资级”评定,标普主体评级展望为正面。

项目布局:市场全覆盖,重点拓展聚焦都市圈

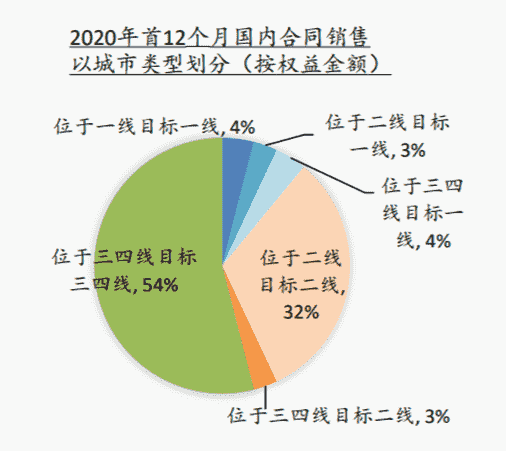

截至2020年底,碧桂园已签约或已摘牌的中国内地项目总数为2958个,业务遍布中国内地31个省/自治区/直辖市、289个地级市、1350个区/县,达到市场全覆盖。碧桂园长期看好中国新型城镇化发展,深耕三四线城市。

据统计2020年全年碧桂园共获取511宗土地,权益总代价约人民币2100亿元,其中65%位于三四线城市。当期获取已开盘项目中,年化自有资金回报率大于30%的超过9成,新获取项目经营效率明显提升。

土储方面,截至2020年底碧桂园在国内已获取的权益可售资源约17536亿元,潜在的权益可售货值约5035亿元,权益可售资源合计约2.25万亿元,可支撑公司未来3.5年以上的销售需求。

在最新的政府报告中提及“发展壮大城市群和都市圈,分类引导大中小城市发展方向和建设重点,形成疏密有致、分工协作、功能完善的城镇化空间格局。依托辐射带动能力较强的中心城市,提高1小时通勤圈协同发展水平,培育发展一批同城化程度高的现代化都市圈。”

从房地产角度而言,这就意味着未来市场份额将向城市群和都市圈集中,强化行业新格局。目前,我国已经获批的城市群共有19个,承载了我国75%以上的城镇人口,贡献了80%以上的GDP。未来长三角、粤港澳、京津冀、长江中游和成渝这5大城市群或将成为新一轮发展高地,市场占有率也将稳中有升。

据统计碧桂园在已获取的权益可售货值中正好符合这一逻辑,98%的位于常住人口50万以上的区域;93%位于人口流入区域;75%的土储聚焦长三角、珠三角、环渤海、长江中游、成渝等五大都市圈,从人口布局来说契合了国家重大区域发展战略和人口流动趋势。目前已进驻的245个三四线城市中,84%的城市处于库存短缺或合理状态,可见布局市场需求潜力巨大。

数据来源:企业公告

数据来源:企业公告

多元化业务:布局机器人、现代农业等新兴板块,科技驱动

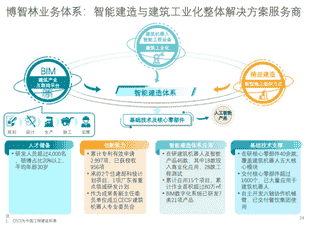

碧桂园除了地产主业表现依旧亮眼,高科技产业上的布局也成果初显。自2018年7月创立以来,碧桂园旗下全资子公司博智林公司现有在研建筑机器人46款,绝大多数通用于现浇混凝土工艺与装配式建筑施工,其中,18款建筑机器人已投入商业化应用。目前累计递交专利申请近3000项,已获授权近1000项。截至2021年2月,博智林机器人已在超过15个项目中开展试点应用,累计应用施工面积达80万㎡,展望明年将全面实现盈利。

而2019年成立的全资子公司千玺机器人集团(下称“千玺机器人”)。目前千玺机器人正全力打造中国领先的机器人餐厅连锁品牌,已进军全国多个省市。截至目前,共有80家门店在运营,分布在大湾区九大城市,共投放单机设备583台,遍布十多个省市,同样预判在今年可全面实现盈利。

机器人事业之外,现代农业和创投业务均获得长足发展,在各自领域崭露头角。

不仅如此,面对行业变局,碧桂园紧跟市场形势,推动战略、业务、经营管理的升级,经过一段时间的发展,碧桂园机器人产业、农业的发展有序推进,并保持了良好的增长态势。未来随着建筑机器人的出现和量产,碧桂园机器人产业也可能像业绩、发展都亮眼的碧桂园服务一样,给投资人带来可观的回报。

结语

疫情年期间,碧桂园从容地保持自有销售节奏,并未被市场的“焦虑感”带偏,能根据实际情况调整自己的推盘节奏和思路。融资成本低、财务健康稳健、销售端能够快速调整应对的碧桂园优势凸显。2020年将注定为世人所记住,碧桂园在这一年接受挑战亦收获成绩,随着高科技多元业务板块逐步投产及应用,一个崭新的综合型企业集团已然呈现至世人的面前。

在集团发展远景的规划中,以地产、农业、机器人为基本业态的“三驾马车”业务架构,独立又互为支撑,形成了高技术装备、产业技术升级、日用品产销、科技新城的完整产业链,实现与传统地产领域的有机融合和相互推动,形成内生增长动力,持续增强综合竞争力。

碧桂园在地产全产业链长远布局,通过科技赋能驱动,产业投资已进入万亿级市场。凭其丰富的产业资源及线下流量,通过投资实现产业链深耕及协同赋能,提升内循环效能,给碧桂园带来可持续且长远发展的新动力。