合纵联盟汪劲松:为什么容易陷入择时困境

强大的预判及择时能力是大多数投资者的向往与追寻,它是人类在强大而神秘的自然中进化出的一种生存本能。但是在混沌的金融市场,参与者的一致性预判往往会因改变了市场轨迹而大幅失准,所以无论个人和机构都很难做到连续准确地择时,并从中持续获利。

关于投资,很多投资者都会困惑,为什么每轮牛市,反而自己的投资结果不理想汽车呢?大多数投资者不禁思考,问题到底出在了哪里呢?是市场有问题,还是投资的方式错了?

本文将通过一些简单的数据,探讨到底是什么原因造成了投资结果不理想。

01

投资品的收益情况

投资结果不理想的投资者通常会怀疑两件事情,第一个便是怀疑投资的标的是否出了问题,也就是投资市场是否本身就存在问题,根本就不值得投资。

大多数投资者过去对于A股市场的印象,就是牛短熊长,牛市来得快,去得也快,市场长期没什么机会,而且每当牛市迅速结束时候,很容易被套了。那么,真实的市场是投资者想象的那样吗?

让我们一起来看一下,多种投资品年化收益率情况如下表:

那么先来看这样一组数据,自2006年1月1日至2020年12月31日,沪深300指数的平均年化收益达到12.23%,可以说是个不错的市场。再来看中国的偏股型基金,在银河证券基金研究中心的统计报告中,普通偏股型基金(A类)业绩指数在2006年1月1日至2020年3月31日期间的平均年化收益率达到了16.52%,这个数字跑赢了沪深300指数平均每年12.23%的年化收益率,也跑赢了上海新房价格涨幅的年化收益率。

再来算一个数字,用普通偏股型基金平均每年16.52%年化收益率减去同期沪深300指数每年12.23%年化收益率,我们可以得到一个平均每年4%的超额收益,这4%是基金经理通过自己的研究、选股跑赢指数的超额收益。

通过上文的数据可以看出,不管是投资主动型基金还是投资于指数基金都是不错的选择,那么为什么大部分人却没能拿到不错的收益率呢?问题关键不在于所投资的标的,而是投资方式!

02

投资者多追涨杀跌

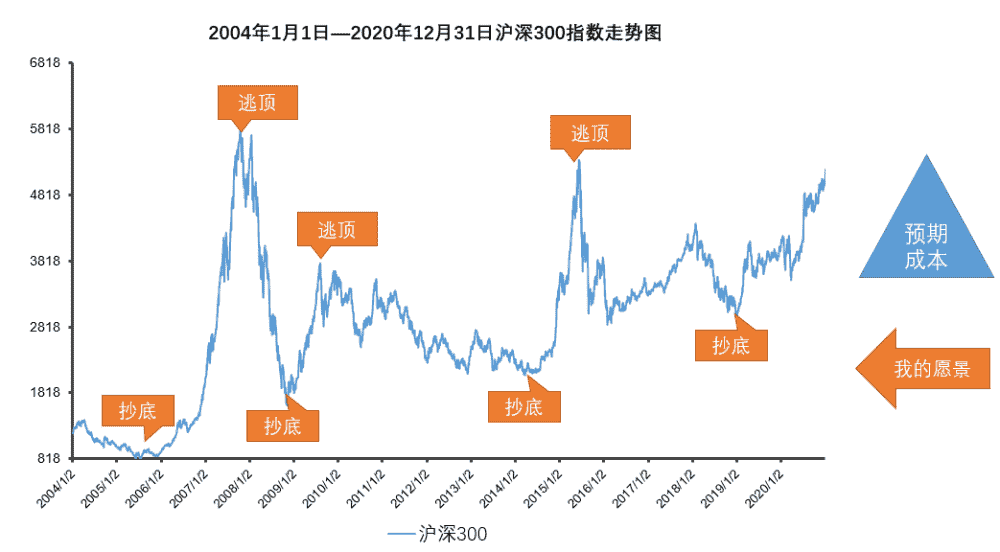

投资的方式出了什么问题呢?下面第一张图想必是大多数投资者做投资的愿景,那就是只要买入时的成本够低,卖出时的价格更高,投资收益就可以最大化。也就是只要选择一个低点买进去,再选择一个高点抛出来,长此以往,便可以从这个市场当中挣得不错的收益。

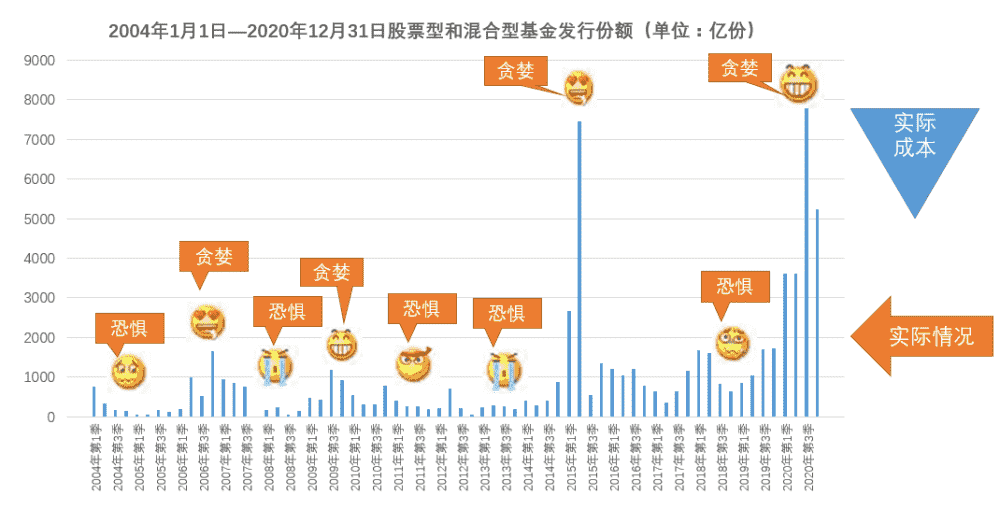

但现实往往比较骨感,下面第二张图中的一条条的柱状,代表着不同时期的股票型和混合型基金发行情况,从这张图可以看出,在基金发行量较少的时候,是投资者因为恐惧不愿意去买基金的点位。而当基金发行量多时,是市场狂热,投资者开始关注或者加仓入场的点位。对比投资愿景图,投资者做了恰恰相反的动作,从而导致实际的成本堆积在一个相对较高的点位,资产配置结构形成一个倒金字塔型。

这种追涨杀跌的行为只是发生在少数投资者身上么?并不!多数投资者都习惯于追涨杀跌,这是因为无法克服人性弱点。不仅是新基金发行量,个人开户数的走势也与大盘指数的走势惊人地相似,在2015年5月最狂热的时候,个人开户数的波动都超过了大盘指数的波动,足见市场上大多数投资者都容易败给贪婪和恐惧的人性弱点。

03

机构择时理应更出色吗?

个人做投资都喜欢追涨杀跌,无法克服人性的弱点,但有人会想,那些离市场最近的专业机构总可以做到精准择时了吧,因为机构投资者掌握着市场上第一手的信息,他们应该可以做到低买高卖,低吸高抛,但事实是不是这样呢?

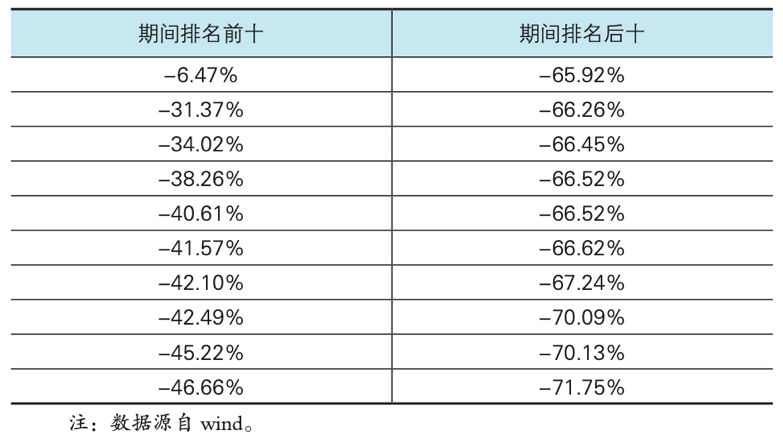

我们一起来回顾一下历史上的两次大跌期间,公募基金的表现情况:

2015年6月12日—7月8日,沪指从5178点下跌到3373点,下跌35%,同期753只偏股型基金平均下跌40%,最大跌幅55.75%,10只跌幅10%以内,表现最好的一只上涨0.98%。

机构投资者也很难做对择时。在上证指数从5178点跌到3373点期间,我们从市场上几千只基金中选取了(剔除成立未满3个月、以打新股为主策略、分级基金等)表现最好的前十只基金,可以看出,鲜有逃顶的基金,排名后十位的基金净值甚至腰斩,回撤幅度大于指数的回撤。

2007年10月16日—2008年10月28日,上证指数从6124点下跌到1664点,下跌73%,同期202只偏股型基金平均跌幅为57%,最大跌幅71.75%,最小跌幅6.47%。在这个区间内表现最好的10只基金,也基本上没有能够逃顶的。

04

择时不靠谱

通过前面的数据可知,投资者投资的标的不管是偏股型基金还是A股市场,长期来看都是表现不错的。造成投资者投资不理想的问题并没有出在我们所投资的标的上,而是出在了投资方式上。

大多数的投资者败给了人性的弱点,习惯于追涨杀跌,不断陷入择时困境。长久低买高卖、低吸高抛,无论是个人投资者,还是机构投资者都很难做到。所以,想要这个市场上获得长期不错的回报,投资便不能建立在对市场大势的预测上,而是要通过纪律性的投资方式克服人性弱点,远离择时的困境。