博汇科技产品毛利率大幅波动盈利恶化 股东高比例减持核心人员变动频繁

中国网财经7月12日讯(记者叶浅 林朋)登陆科创板已一年的博汇科技,上市后首份年报便出现净利下滑8.81%,2021年一季报净利已转为亏损,公司主要产品毛利率也同比大幅下降,盈利质量持续恶化。

同时,在一年期限售股份解禁日刚过,博汇科技便“迫不急待”地公告了股东及高管的高比例股份减持计划。减持与业绩下行叠加,莫不让人对公司前景担忧。

增收不增利 主要产品毛利率大幅波动

博汇科技主要面向视听领域提供信息技术解决方案,具体业务为视听业务运维平台、媒体内容安全和信息化视听数据管理。

2020年年报显示,博汇科技营业收入2.88亿元,同比增长5.00%,净利润0.46亿元,同比下降8.81%。博汇科技称,增收不增利的主要原因为综合毛利率较上年减少5.64个百分点。

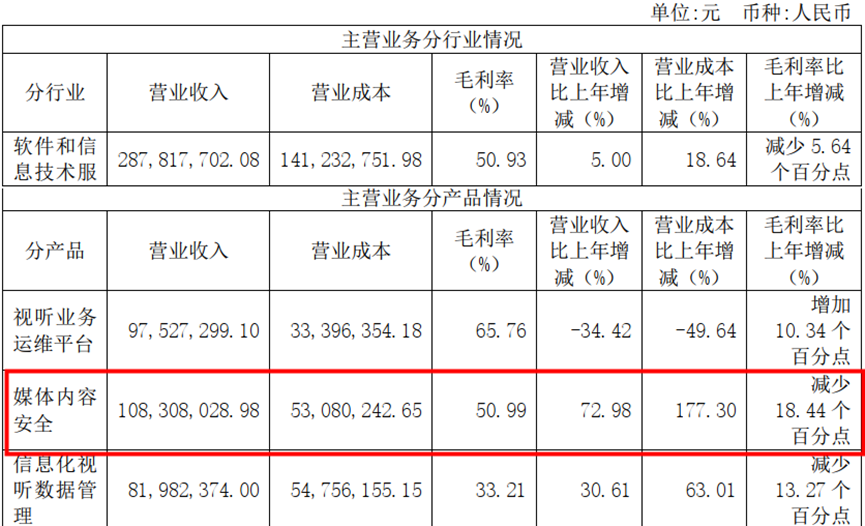

从业务分解来看,2020年,博汇科技媒体内容安全业务实现营业收入为1.08亿元,同比大增72.98%,收入占比在三项业务中最高,达到了37.62%,但该项业务的毛利率却比上年下滑了18.44%;此外,信息化视听业务在收入增长的同时毛利率也下降了13.27%。上述两项业务表现致使博汇科技整体毛利率下降。

表一:博汇科技2020年收入结构

数据来源:博汇科技2020年报

就产品毛利率大幅波动问题,我网记者致函采访博汇科技,公司表示,2020年综合毛利率同比减少,是受项目需求影响,当期完成验收的项目产品构成中外购商品占比同比略有上升,综合毛利率较上年同期有所下降。

某TMT行业分析师向记者表示,“软件公司以做产品为主还是做项目为主,可以从毛利率变化看出来,项目导向的公司毛利率波动较大”。

看来,博汇科技主要产品业务毛利率波动是因为项目的需求不同所致,按此逻辑,在公司现有项目模式下,主要产品毛利率未来仍可能大幅波动。

盈利质量恶化 销售费用高企

受上述毛利率下降影响,博汇科技净利润持续下滑,2021年一季报亏损502万元,2018-2020年公司净利润现金含量分别为48.46%、78.47%及57.13%,处于较低的水平,而2020年经营性现金流净额为0.27亿元,同比下降达33.60%。

表二:博汇科技经营活动现金流情况

数据来源:iFinD,中国网财经整理

博汇科技在回复中国网财经记者关于经营性活动现金流较差问题时表示,主要的原因是受项目实施影响,购买商品、接受劳务支付的现金较上年同期增长较多,同时受疫情影响,客户付款进度略有延较上年同期有所下降。

在销售费用方面,相比较于行业公司2017-2020年平均销售费用率13.70%、14.25%、14.41%及13.23%,博汇科技的销售费用率分别为23.05%、17.42%、17.69%及17.60%,明显偏高,对此,公司表示是与行业公司在产品结构、销售规模和销售模式不同造成,其中在销售模式方面,公司以直销为主,需要承揽较高的客户开发本。

表三:博汇科技销售费用率情况

数据来源:iFinD,中国网财经整理

在毛利率下降的同时,公司销售费用高企、经营性现金流明显减少,盈利质量不容乐观。

此外,博汇科技股东大幅减持,则更加让投资人失去信心。

股东高比例减持 财务总监频繁更换

今年的6月15日是博汇科技上市一年期限售股减禁日,6月16日公司便公告股东及高管股份减持计划,公司董事郑金福、股东陈恒、公司董事及高级管理人员王荣芳3人拟半年内减持不超过总股本4.13%。

表四:博汇科技股东减持计划

数据来源:博汇科技公告

此外,公开资料显示,2016-2021年5年内,博汇科技财务总监已经更换3人,现任财务总监于2021年5月10日任职。

公司股东大比例减持、核心管理人员频繁变动,加上前述产品毛利率大幅波动,盈利质量恶化趋势,无不让投资人担心公司业务前景,而公司股价表现则一路下行,截止发稿,已较最高价格缩水七成。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

乐扣乐扣因生产不符合标准产品被处罚 曾多次因以次充好等问题被点名

2021-07-12 -

业绩雷人!苹果产业链龙头领益智造跌停 28万股民懵了?

2021-07-12 -

吉林省莱沃医疗科技有限公司等医疗器械企业“飞检”不达标

2021-07-12 -

多家药企半年报预喜 板块投资价值渐显

2021-07-12 -

发挥“压舱石”作用 银行理财和保险资金紧盯权益市场

2021-07-12 -

证监会再压实券商投行业务责任

2021-07-11 -

90后“女承父业”圈钱20亿 “内忧外患”之下跑路被抓

2021-07-11 -

2021年世界人工智能大会又隆重推出了新亮点——商业AI

2021-07-10 -

丁点儿股份IPO上会被否 宏信证券年内保荐零过会

2021-07-10 -

600823:对上海证券交易所监管工作函回复情况

2021-07-09 -

江苏一纠纷被认定合同间无关联蒙损千万 再向督导组反映

2021-07-09 -

多次支援抗疫 中国十九冶宝安江碧项目部受到业主感谢

2021-07-09 -

新城控股上半年销售额1176.64亿 地域深耕成效显著

2021-07-09 -

VR外科手术培训商OssoVR获2700万美元B轮融资

2021-07-09 -

因发动机存安全隐患 沃尔沃召回131591辆汽车

2021-07-09