这种高收益股息股票现在可能是一个不错的选择

摘要

行业动态信息

行业综述:

从交运各子板块相对沪深300的表现来看,上周交运维持震荡态势。航运板块持续回调,上周航运板块整体收跌7.23%。2019年以来,航运板块涨幅达135%。物流综合板块上周维持回升态势。快递、机场板块有所回落,交运其他各板块整体稳定,呈小幅震荡态势。

投资建议:

航运:集运超级旺季已至,供需失衡明显加剧

欧美航线运价稳定上涨,部分承运人加收拥堵附加费。北美航线市场行情持续向上,装载率保持满载爆舱,市场运价稳步上扬,部分承运人宣布收取目的港的拥堵附加费(PCS)。欧地航线市场旺盛态势延续,受近期台风影响班期延误持续恶化,并且欧洲主要集装箱码头拥堵持续加剧,市场整体供需矛盾进一步激化。市场西行运价进一步提升。

集运超级旺季到来,疫情反复叠加台风影响,供需失衡明显加剧。受德尔塔新冠病毒变异毒株的影响,多数地区疫情出现反弹,全球供应链的紧绷态势继续加剧。近期台风打乱了中国和东南亚港口的作业窗口,班期延误严重加剧。当前市场有效运力仍保持在54-55W规模,受港口拥堵、班期延误等影响影响实际运力远远不足。三季度集运超级旺季已经开启,舱位需求不断推高,供需严重失衡导致的单边市场格局仍将持续。

全球供应链势必会进行重新设计与规划,我们需要重新审视疫情带来的变化,对供应链中的库存等影响或将是长期效应。

继续维持中远海控“买入”评级,除权后目标价29.23元。继续维持东方海外国际,目标价407港元;

高铁:产能票价空间打开,静待时间修复

7月1日至8月31日共计62天的铁路暑运正式启动。暑运期间,预计全国铁路发送旅客7.5亿人次,与2019年基本持平,客流高峰日预计发送旅客近1400万人次,叠加票价政策调整,京沪高铁迎来量价齐升局面。

风险提示:(1)全球经济复苏不达预期(2)疫情恶化风险(3)快递行业价格战愈演愈烈(4)油价大幅反弹

正文

一、行情综述:交运整体回调

从交运各子板块相对沪深300的表现来看,上周交运维持震荡态势。航运板块回调较为明显,上周航运板块整体收跌7.23%。2019年以来,航运板块涨幅仍高达135%(大盘整体涨幅为74%)。物流综合板块上周维持回升态势。快递、机场板块有所回落,交运其他各板块基本保持稳定,呈现小幅震荡态势。

上周交运各板块表现较为均衡,公路、铁路板块个股表现分化。其中,德新交运上周迎来四日涨停,上周整体涨幅达27.5%,资金吸筹积极性较高,做多氛围浓厚;宜昌交运自上周跌幅达10.9%,较前期5.6%的跌幅进一步拉大,或受到定向增发价格较低影响较大。

二、发达经济体和新兴经济体PMI有所回落

2.1 发达经济体制造业与非制造业PMI在高位回落

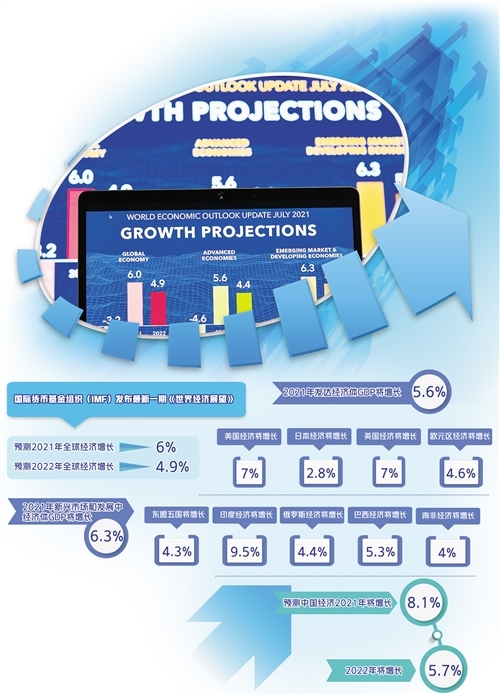

6月29日,世界银行发布《全球经济展望》,预计2021年全球经济增长5.6%,较1月上调1.5个百分点,将成为1980年以来全球在经济衰退后的最快增速。其中,中国经济增长从8.1%上调至8.5%,将持续带动全球经济复苏,消费者和企业信心增强,劳动力市场向好。消费和投资将支持更强劲的复苏,随着全球经济回暖范围逐渐扩大,这将带给中国更强劲的经济增长。

全球经济复苏态势维持平稳。7月1日,IHS Markit公布6月美国制造业PMI终值为62.1,略低于前值62.6,仍居近10年来的高位;7月6日,公布6月美国服务业PMI终值为64.6,相较于前值70.4回落5.8,回落较为明显。欧元区制造业PMI 6月终值为63.4,较上期增加0.3,处于20年以来的高位,服务业PMI 6月终值为58,较上期增加2.8。日本6月制造业PMI终值为52.4,较上期增加0.9;6月服务业PMI终值为48.0,较上期增加0.8。

美国消费者信心指数超预期走高。6月29日谘商会公布数据显示,6月美国消费者信心指数预测值为127.3,高于预测值119,也远高于5月的117.2,创2020年2月以来新高,再次开启回升趋势,已经达到疫情前的平均水平。

2.2 金砖国家PMI有所回落

2021年6月俄罗斯Markit制造业采购经理人指数PMI为49.2,较上月回落2.7,处于今年以来的低点。6月巴西IHS Markit制造业PMI为56.4,较上月增加2.7,处于4个月以来的最高点。6月印度IHS Markit制造业PMI为48.1,较上月回落2.7,创11个月来新低。

2.3 中国PMI保持平稳

据国家统计局公布数据,6月中国制造业采购经理指数(PMI)为50.9%,较上月小幅下降0.1个百分点,经济仍处于稳步恢复进程。6月非制造业采购经理人指数(PMI)为53.5%,比上月下降1.7个百分点,市场供需回落,非制造业增长有所回落。国家统计局称,航空运输等行业商务活动指数降至临界点以下,市场活跃度降低。从市场预期看,业务活动预期指数为60.4%,继续保持在高位景气区间,且高于近年同期水平,反映服务业企业对市场发展前景持续看好。

三、航空机场:国内航线需求恢复稳健,航空货运需求旺盛

3.1 航空:旅客运输稳健恢复,国内市场恢复到疫情前水平

7月9日全国民航年中工作电视电话会议召开。上半年,全行业完成运输总周转量、旅客运输量和货邮运输量465亿吨公里、2.45亿人次、374.3万吨,同比增长45.4%、66.4%和24.6%,分别恢复至2019年同期的74.1%、76.2%、106.4%,全行业亏损同比减少449.8亿元。上半年旅客运输量恢复到2019年同期的76.2%,恢复程度较2020年全年提升12.9个百分点。二季度,行业旅客运输量已经恢复到2019年同期的89.0%,较一季度大幅提高25.6个百分点。其中,国内航线旅客运输规模与2019年同期持平,恢复到疫情前水平。

6月份,国内航线需求持续回暖,但国际航线运营数据仍维持低位,国际客流恢复仍尚待时日。从各航司6月客座率绝对值来看:春秋87.72%维持领跑,三大航司客座率均有所下降。从上半年累计情况来看,春秋客座率保持领先。春秋(83.26%,同比9.4%)>吉祥(78.01%,同比10.08%)>南航(73.68%,同比6.17%)>国航(70.6%,同比3.2%)>东航(66.71%,同比4.09%),各航司国内客座率均稳步上升。

从各航司6月旅客运输量看:由于6月份受到全国部分地区雷雨季和广东、深圳等地区疫情反复等因素影响,南航、国航、东航、春秋航、吉祥航等5家共完成旅客运输量2643.91万人,环比下降21.6%。其中旅客运输量以南航(850万人次,同比19.05%)>东航(802.43万人次,同比53.78%)>国航(628.6万人次,同比41%)>春秋航空(198.93万人次,同比30.33%)>吉祥航空(163.99万人次,同比46.47%)。此外,6月份春秋航空旅客总人数同比19年同期增长7.8%。

3.2 机场:6月出港航班量同比上升20.24%,环比下降15.25%

2021年上半年国内机场实际出港航班量为205.48万架次,同比提升51.62%;相比疫情前2019年同期,恢复航班量近九成。2021年6月国内机场实际出港航班量为33.61万架次,同比增长20.24%,环比下降15.25%。从日航班量数据来看,上半年国内机场日均出港航班量为1.14万架次。5月5日(五一假期返程日)单日出行达到最高峰,为1.44万架次;2月12日(春节当日)出港航班量最少,为2000余架次。

分机场来看,2021年上半年成都双流国际机场旅客吞吐量达到2376.37万人次,排名全国第一。白云机场旅客吞吐量2149.75万人次,排名第二;重庆机场1971.32万人次,排名第三;成渝地区两大机场进全国前三。上海浦东、虹桥两大机场客流量3606万人次,其中国内客流量3530万人次,已恢复至疫情前同期水平。部分机场受疫情反复影响较大,4月份昆明机场受到瑞丽疫情影响,旅客吞吐量环比下降了16%;6月份,受广东疫情影响,白云机场旅客吞吐量环比下降了81%,深圳宝安机场下降59%。随着疫情得到全面控制,加之暑运影响,广州白云机场航班量在一周内迅速由四百余架次回升到上千架次。同时,暑运也为上海浦东、虹桥机场客运量带来小幅增长,日均航班量达到1775架次,日均客运量达到22万人次。

3.3 航空货运:7月需求旺盛,国际市场高速增长

7月9日的全国民航年中工作电视电话会议中提到,航空货邮运输需求旺盛,国际市场保持高速增长。上半年,全行业共完成货邮运输量374.3万吨,同比增长24.6%,较2019年同期增长6.4%,恢复程度较2020年全年提升16.6个百分点。二季度,全行业货邮运输量较2019年同期增长6.7%,较一季度提高0.5个百分点。其中,国内、国际航线较2019年同期分别增长1.2%、17.8%。其中全货机运输继续保持较快增长,全行业全货机完成货邮运输量152.2万吨,较2019年同期大幅增长44.2%。截至6月底,全行业共保障货运航班13.8万班,国际货运航班9.6万班,其中客改货航班3.7万班,占国际货运航班量的37.9%。

本周中国至北美、欧洲的运价小幅震荡,7月23日,中国香港至欧洲的TAC空运价格为4.68美元/千克,较上期增加0.65%,上海至欧洲的TAC空运价格4.33美元/千克,较上期降低1.37%。中国香港至北美、上海至北美的TAC空运价格分别为8.01美元/千克、7.42美元/千克,环比分别下降1.72%、3.89%,两者价差稍有扩大。本周,欧洲与北美间的运价基本稳定,法兰克福至东南亚、法兰克福至北美的TAC航空货运价格分别为1.54美元/千克、3.96美元/千克,环比分别上升4.05%、下降5.49%。

四、航运港口:集运旺季到来,运价涨势难挡

4.1 集运:运输需求保持高位,航线运价稳定向好

市场正面临货物积压、船舶延误、跳港和舱位紧缺带来的各种问题。受德尔塔新冠病毒变异毒株的影响,多数地区疫情出现反弹,未来疫情防控面临较大挑战。盐田港运力已恢复正常运营,由于大量货物积压,延迟仍在继续。上海出口集装箱运价指数持续突破历史新高,集装箱设备短缺,港口持续拥堵,运力紧缺将在下半年进一步推涨运价。

欧洲航线,受欧洲新冠疫情反弹和英国防疫解封等因素影响,当地防疫和生活物资需求继续增长,运输需求总体处于高位。另外,部分港口受极端天气影响出现拥堵。本周,上海港船舶平均舱位利用率接近满载水平,市场行情走势总体平稳。7月23日,上海港出口至欧洲基本港市场运价(海运及海运附加费)为7,127美元/TEU,同比上涨683.19%,较上周上涨1.48%。地中海航线,运输需求保持稳定,上海港船舶平均舱位利用率接近满载。7月23日,上海港出口至地中海基本港市场运价(海运及海运附加费)为6,961美元/TEU,同比上涨640.53%,较上周上涨0.99%。

北美航线,目的地市场处于传统运输旺季,美国疫苗接种逐渐进入瓶颈期,加之受到德尔塔新冠毒株流行速度加剧影响,市场对防疫等各类物资的运输需求持续保持高位。然而,疫情导致的集装箱滞压、运输周转不畅以及港口拥堵等情况仍未出现有效缓解迹象,运输困局未有实质性改变。本周,上海港美西、美东航线的平均舱位利用率基本保持满载水平,航线运价总体保持稳定。7月23日,上海出口至美西基本港市场运价(海运及海运附加费)为5,388美元/TEU,同比上涨71.37%,较上周上涨1.01%,上海出口至美东基本港市场运价(海运及海运附加费)为9,850美元/TEU,同比上涨181.11%,较上周上涨2.02%。

4.2 油运:核心标的估值接近合理区间

航运的分析核心在于既定时间段的供需边际差。年度数据不仅滞后,也容易造成误判。例如2018年供需边际差虽为正,但运价却跌入历史底部,2019年供需边际差虽未负,但运价却创出历史新高。因此我们用月度数据拟合供需边际差与运价的关系发现,月度数据能够很好的解释运价的起伏变化。

复盘过去24年的油运历史,我们发现:(1)供需边际差是油运运价的决定因素(2)油运运价水平与全球原油产量增速、OPEC原油产量增速、OECD国家的原油库存水平高度正相关(3)运价与运力增速呈高度负相关(4)每一次的OPEC原油减产都会对油运市场产生负面冲击。

我们认为目前情形与2014年6月份油价暴跌相似,驱动油运行情向上的逻辑主要是增产逻辑,14年美国页岩油大量供应,OPEC国家大幅度增产,导致油运需求增加,OECD核心国家库存水平上升,当前看OPEC+国家已经执行了3年时间的减产,协议破裂或将是对过去减产协议的否定,此次市场份额之争或将持续较长时间。任何产量上的边际改善都将驱动油运需求的增加。宏观背景上由于一季度受疫情影响,对于宏观经济政策仍有可能采取与2014年类似的扩张政策,因此对于下游需求端不用过度悲观。叠加目前行业潜在供给只有60条VLCC,占现有运力为7.3%,未来两年供给端增速可控,行业或将持续处于紧平衡状态。

随着近期股价的持续上涨,我们认为油运标的估值已经到10倍附近,估值逐步接近合理区间。

4.3 港口:6月主流港口集装箱吞吐量同比增长5.7%

2021年上半年港口生产形势“一片大好”。7月20日,交通运输部公布2021年1-6月全国港口货物、集装箱吞吐量。今年1-6月,全国港口累计完成货物吞吐量764334万吨,同比增长13.2%;累计完成集装箱吞吐量13818万TEU,同比增长15.0%。其中,沿海港口累计完成货物吞吐量496313万吨,同比增长10.3%;累计完成集装箱吞吐量12198万TEU,同比增长14.0%;内河港口累计完成货物吞吐量268021万吨,同比增长18.9%;累计完成集装箱吞吐量1620万TEU,同比增长22.4%。也比5月份下降了13%。

7月中旬,八大枢纽港口集装箱吞吐量同比增长7.4%,增速较前期加快4.2个百分点。其中,外贸同比增长7.8%,内贸同比增长6.2%,均较前期提高。各地港口外贸集装箱业务回升明显,其中上海港、宁波舟山港、厦门港外贸增速均超过10%,广州港、深圳SCCT码头外贸增速超过20%。深圳港盐田港区生产也显著恢复,中旬集装箱吞吐量较上旬增加近20%。近期国外港口拥堵加剧,其中洛杉矶长滩港平均等候时间约为5天。

7月中旬,沿海港口原油吞吐量同比减少13.1%,降幅较前期明显收窄,较7月上旬环比增加11.2%;港口库存同比增加0.6%,较7月上旬增加5.9%。港口金属矿石吞吐量同比减少3.7%,较7月上旬增加6.5%;港口库存同比增加19.0%,较7月上旬增加4.7%。

五、快递行业:6月份快递件量同比增长30.4%

据国家邮政局数据,6月份,全国快递服务企业业务量完成97.4亿件,同比增长30.4%;业务收入完成916.3亿元,同比增长15.0%。上半年,全国快递服务企业业务量累计完成493.9亿件,同比增长45.8%;业务收入累计完成4842.1亿元,同比增长26.6%。其中,同城业务量累计完成64.6亿件,同比增长14.9%;异地业务量累计完成418.4亿件,同比增长52.2%;国际/港澳台业务量累计完成10.9亿件,同比增长43.1%。服务质量方面,2021年6月,快递有效申诉率为百万分之0.2,快递服务公众满意度为79.5分,同比提高1.1分,重点地区72小时准时率为77.9%,同比提高0.4个百分点。

7月13日,国家邮政局举行新闻发布会,上半年快递市场延续良好发展态势,业务量仅用半年时间就已接近500亿件,比2020年提前约2个月,各月增速均在20%以上,近两年平均增速预计达32.9%。快递业务量和业务收入预计接近500亿和4800亿元,同比增长45%和27%。今年一季度业务量同比增速高达75%,二季度增速27%,上半年行业净增量超过150亿件,二季度开始,单月新增20亿件左右。

今年“618”活动期间,京东、天猫、淘宝、拼多多、抖音和快手等平台的交易纷纷创下新高,活动期间行业揽收快件超65.9亿件,同比增长24.24%,与2019年同期相比增长84.16%,二季度每月业务规模均在90亿件左右。最高日处理量超过4亿件,同比增长11.66%,与2019年同期相比增长67%,比日常处理量高出25.86%,折射出中国消费市场的巨大潜力,也进一步释放了快递业的发展动能。同时农产品上行步伐加快,农村快递业务量增速比城市高10%。

六、铁路行业:上半年累计发送旅客13.65亿人次,同比增长67%

据国家铁路局数据,2021年6月,国家铁路发送旅客2.46亿人次,同比增长48.3%;旅客周转量为877.39亿人公里,同比增长52.8%,国家铁路发送货物3.84亿吨,同比减少0.8%;货运总周转量为2603.47亿吨公里,同比增长0.5%。2021年上半年,国家铁路累计发送旅客13.65亿人次,同比增长67%;累计发送货物23.66亿吨,同比增长10.1%。二季度,全国铁路日均旅客发送量达到903万人次,较一季度增加298万人次,增长49.3%。其中,5月份旅客发送量达到2019年同期的95.5%;单日客流首次突破1800万人次,创下历史新高。

7月1日,2021年铁路暑运正式拉开帷幕,8月31日结束,共计62天。暑运期间,全国铁路预计发送旅客7.5亿人次,与2019年基本持平,客流高峰日预计发送旅客近1400万人次。

七、投资评价和建议

7.1 航运:继续配置中远海控、东方海外国际与海丰国际

(1)继续配置全球班轮巨头中远海控

需求:政策周期叠加库存周期,奠定需求上升基础。截止至2021年5月,全球各国政府为应对疫情并提振经济而推出的财政刺激计划已高达20万亿美元,占全球GDP约20%。全球库存持续去化,库存周期叠加政策周期驱动未来需求向上。美国库销比已经降至历史低位,补库存周期或将持续更长时间。

供给:短期手持订单增加,长期供给增长有限。港口拥堵所造成的隐藏运力占现有运力的比重在6%左右,实际上航速的提升也增加了4%有效运力。实际隐藏的运力占比为2%。目前手持订单占现有运力比重达17.8%,20年船龄以上的老旧船占比达7.8%,这些运力受制于IMO新的技术能效标准或将面临大规模拆解。静态测算实际运力在未来3年仅增长10%,年均增速不到3.3%。若IMO在2023年执行新的技术指标或将对现有运力产生诸多限制,进一步缩减有效运力。

运价:运价持续创新高,持续性或将远超市场预期。目前SCFI指数同比涨幅达285%,运价或将在未来一段时间继续创新高。在现有供应链极度紧绷的情况下,运价或将持续维持高位走势。

我们预计中远海控2021/2022/2023年净利润分别实现775亿元、620亿元、533亿元。考虑集运市场景气度高位运行,估值较前期8倍估值下降至6倍,对应除权前目标价为38元,除权后目标价为29.23元,较当前股价涨幅空间较大。

(2)继续配置全球班轮绩优生东方海外国际

经营稳健,精致管理,班轮行业的绩优生。公司是全球最具口碑的综合国际运输及物流公司之一,盈利能力、运营能力优异。公司2020年净利润为9亿美元(不考虑长滩码头有价合同拨备3.5亿美元),马士基净利润29亿美元,运力规模仅是马士基五分之一。

现金流充足,资本开支平稳,高派息政策回报股东。公司净资产收益率达17.04%,长期处于业内高水平;资产负债率只有47%,已处于净现金状态,经营稳健,历史上仅有两年亏损。公司流动性资产充足,2020年流动比率为1.99,长期位于业内第一。未来三年内公司已宣告派息政策:派发现金股息的目标派息率为40%,且每年计划派发的现金股息将不低于4亿美元。

双品牌协同效应实现降本增效,加入行业最大联盟,最大化网络效应。受益于中远海控带来的规模效益, 通过统筹运力和集装箱安排,优化航线船型配置,完善航线网络,统一燃油采购,大幅提高运营效率。公司被动加入海洋联盟,享受到了全球网络、全球调箱以及舱位互换的规模效应,成长性更高成本节约空间更大。

行业数字化转型的先锋和领导者。公司旗下货讯通是全球三大公共订舱平台之一, 通过工作区数字化、货柜库存与回流的智能管理提升中后台运营效率, 与九大船公司共同构建基于区块链的联盟GSBN的产业链生态圈。

预计2021-2023年公司的营业收入分别为145.3、 133.9、 131.7亿美元,同比增长77.3%、-7.9%、-1.7%,净利润将达到60.4、46.8、40.7亿美元,同比增长569%、-22.6%、-12.9%。估值采用行业平均水平5.81倍,考虑港股公司流动性,给予5%流动性折价,对应股价为407港币,较当前股价涨幅空间较大。

(3)继续配置亚洲区域龙头海丰国际

把握低价造船时机,运力规模持续扩张,奠定长期成本优势。公司历史造船时机来看,造船价格要低于行业平均造船价。

自有运力比重逐年提升,船舶资产质量持续优化。公司自有运力比例提升至70%,节能环保型船比例大幅提升,船舶资产质量持续优化。服务网络密度高,单船挂靠港处于行业前列。公司的运营模式采用小型船、高频率、高密度、海陆一体化方式。服务密度高,整体运价平均水平比市场竞争对手要高5%左右。

深耕中日航线,奠定盈利底盘,积极开拓东南亚市场,季度约年约比例约50%,进一步夯实盈利底盘。中日运力份额约20%,运量市场份额超25%,盈利占比超三成。我们估算中日航线为公司贡献盈利为0.875 -1.225亿美元,占公司整体盈利比重为33%-56%。

RCEP为公司中长期发展提供巨大空间。

精细化成本管控,燃油消耗成本保持稳定。2016-2018年公司总体燃油消耗量在44-46万吨左右,单位运量的燃油消耗量在0.188吨,变化较小,凸显公司精细化成本管控能力。

继续建议配置亚洲区域龙头海丰国际。

7.2 港口:估值已经降至历史底部,优质港口具备配置价值

受制于港口费率下调,2017年后港口行业整体估值水平持续下移,港口行业PB水平已经降至历史底部。随着全球经济的逐步回暖,中国港口行业的吞吐量增速有望迎来修复空间,叠加港口资源整合的效果逐步显现,港口在价格领域的竞争缓解,港口行业有望迎来量和价的共振,优质港口如上港集团、宁波港、青岛港、中远海运港口、招商局港口等具备极好的配置价值。由于港口受政策主题驱动,后续自贸区的升级、中美贸易缓和、RCEP、中日韩自贸区、中欧投资协定等多项贸易协议都将成为港口行业的股价驱动力。

7.3 快递:囚徒困境下的纳什均衡

进入2020年后,快递行业价格战愈发激烈,极兔的异军突起打破了原来快递行业的脆弱平衡,快递行业的同质化以及客户对通达系本身的品牌认知度并未出现明显分化,客户支付溢价的意愿不强。快递行业陷入囚徒困境。在囚徒困境下快递企业纷纷采取成本领先战略,利用规模经济优化现有运输、中转、派送成本,从各快递企业的成本曲线来看,现有主要成本下降速率减慢,更多的是派费端调节,反映出现有产能提升带来的规模经济效应较小,必须通过投放新产能才能继续实现正向循环。中长期视角仍然优选中通、韵达。

任何一个行业都存在周期属性,无非是周期长短、周期阶段的不同,在行业经历过一个完整的生命周期后,行业的价值究竟在哪里?我们比较了不同交运细分行业的竞争格局演绎。行业都经历了不同程度的价格战,持续的时间有长有短,取决于市场出清的速度与质量。行业出清至均衡需要满足诸多条件。

我们发现一切行业的终极盈利来源都是格局。而格局是市场份额与定价权的有机组合。中国的经济在步入新常态后,对于交运行业来讲我们的成长属性在逐步下降,而价值属性在逐步凸显。头部公司在中长期内将持续享受市场份额与定价权的双重红利。在各细分赛道里我们仍然优选头部公司以及具备成长为巨头的种子选手。后疫情时代交运物流发生结构突变。客户在疫情后迎来分层,供应链可靠性与稳定性成为客户选择物流供应商的核心标准,成本让位于服务。服务的差异化在客户端出现溢价。

交运物流行业从成本导向将逐步向服务导向转变,以往物流的估值受制于成本端优化带来盈利的改善以及销售端价格体系的天花板,在新常态、新结构、新业态背景下,交运物流的估值将会重构。

7.4 物流:继续布局即时配送领域龙头——达达集团

从结果来看,围绕京东到家和达达配送的持续投入已经显示出效果,Q3财报各项业务高增长,以及收窄的亏损已经显示,达达集团的网络效应在持续放大。

整体来看,长期耕耘赛道的达达集团已经建立了自身壁垒;而踩中风口后,借势加速布局将进一步促进其自身的未来发展。内外因共同作用下,达达集团的未来发展还有很大想象空间。

考虑到2021年行业竞争加剧,达达预计会增加营销等方面的投入,预计公司2021年将增长放在更优先的位置。我们预计公司2021-2023收入分别为93.82亿元、149.79亿元、231.05亿元,收入增速分别为63.4%、59.7%、54.2%。经调整的利润分别为-14.82亿元、-5.69亿元、12.4亿元。维持2021年每股目标价为67.6美元,给予“买入”评级。

7.5 航空机场:行业估值处于历史偏底部位置

目前三大航客座率已经恢复至75%以上,随着疫苗的逐步投放航空机场的修复将加速。

人民币兑美元持续处于升势,在汇兑损益端利于航空。而油价近期虽有反弹,但仍处底部区域。油价与汇率因子同步处于航空最“美好”时刻。

从过往历史来看,航空业PB估值处于历史20分位。随着疫苗逐步推进以及经济活动的逐步恢复,航空业将迎来一波修复行情。建议重点关注中国国航。

7.6 高铁:价格浮动机制打开京沪高铁天花板

(1)京福安徽全线贯通后,不仅可增加京沪高铁本线列车开行对数,同时也可承接京沪高铁分离的跨线列车,也可以融入高铁其它网络。2020年6月28日商合杭高铁全线贯通,京福安徽高铁网络价值进一步完善,商合杭高铁的贯通有助于增加中西部区域进入长三角区域的客流,线路结构得以进一步优化。新冠疫情负面影响逐步缓解,京福安徽的产能爬坡及后续盈利能力或将超预期。

(2)京沪高铁的本线跨线列车比例仍具备提升空间。

(3)在京福安徽逐步运营成熟后,公司分红比例有提升空间。

(4)票价浮动机制。2020年10月底京沪高铁实行浮动票价机制。将北京南站~上海虹桥站全程列车二等座最高执行票价调整为598元,最低执行票价调整为498元。全程列车商务座最高执行票价调整为1,998元,最低执行票价为1,748元。我们估算了京沪高铁的基准价格的变化,若按照最高执行价598元折算后的二等座基价0.497元/人公里,净利润的增厚8.9亿元,如果按照公布价格折算后的二等座基价0.55元/人公里,净利润增厚为21亿元。

7.7 大宗商品供应链:大宗商品或将迎来牛市,利好大宗商品贸易商

由于疫情后全球主要经济体或将迎来同步复苏态势,特别是工业产能利用率将大幅回升,大宗商品的需求将得到刺激,大宗商品或将迎来牛市局面。参考历史过往趋势,大宗商品贸易商的股价与大宗商品价格走势趋同。建议关注浙商中拓、物产中大、厦门象屿、建发股份。

八、风险分析

(1)全球经济复苏不达预期(2)疫情恶化风险(3)快递行业价格战愈演愈烈(4)油价大幅反弹

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

新能源行业:分布式光伏高歌猛进 陆上风电加速建设

2021-07-29 -

上半年能源消费快速增长 供需总体紧平衡

2021-07-29 -

可再生能源发电量持续增长

2021-07-29 -

上半年全社会用电量同比增长16.2% 能源消费劲增凸显经济活力

2021-07-29 -

国企半年报有亮点有看头 营业总收入同比增长27.7%

2021-07-28 -

上半年全国规上工业企业利润平稳较快增长 七成行业盈利超过疫情前水平

2021-07-28 -

国有经济恢复态势更加稳固 上半年国企利润总额同比增1.1倍

2021-07-28 -

经济稳中向好 上半年工业企业利润同比增66.9%

2021-07-28 -

国家统计局:上半年全国规上工业企业利润同比增长66.9%

2021-07-27 -

浙江省上半年生产总值34556亿元 同比增长13.4%

2021-07-27 -

北京大兴上半年GDP增长67.8% 全市排名第一

2021-07-27 -

奥运引领全球运动风潮,速卖通助力国产高端运动商品热销海外

2021-07-27 -

财政部:上半年国企营收354143.1亿元 同比增长27.7%

2021-07-27 -

国家税务总局:上半年全国企业销售收入增长稳定 部分行业恢复明显加速

2021-07-26 -

最新数据显示银行保险业平稳运行态势好

2021-07-26