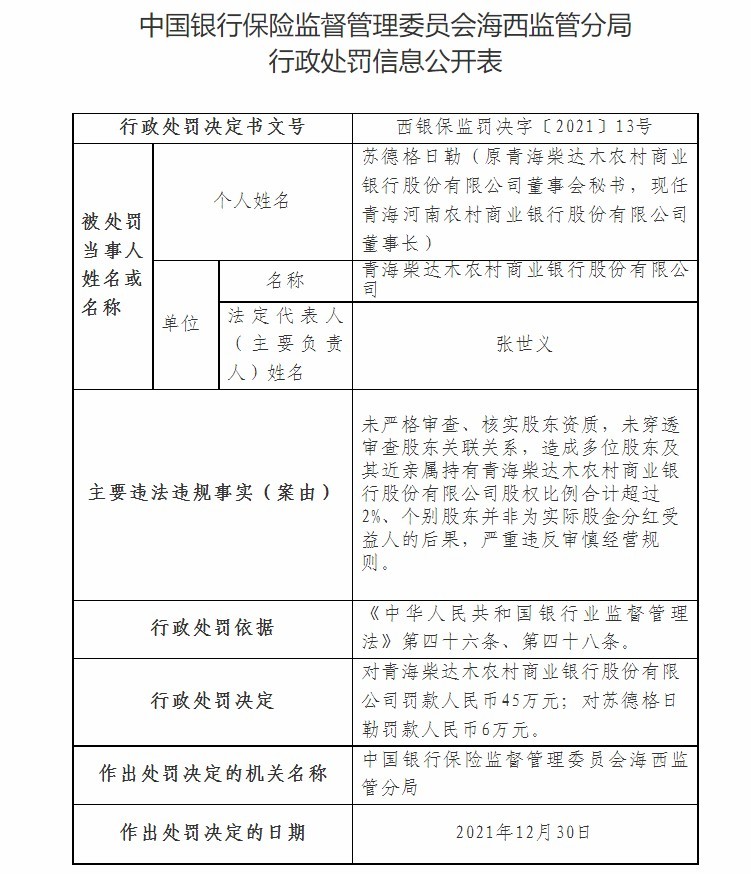

消失的基金销售“开门红”:明星基金经理也只卖出个位数

来源:21世纪经济报道

新年伊始,公募基金发行就进入快车道。

事实上,最早的从去年11月就开始筹备,无论是公募基金还是销售渠道都对2022年基金销售“开门红”倾注了不少期待。

然而现实却并未如预期。

新年第一天18只新基金启动发行,其中不乏去年业绩优异的明星基金经理。而据21世纪经济报道记者了解,并没有出现销售火热的局面,有些首日仅个位数募资,远未到“爆款”程度,甚至有些平庸。

“市场不好是直接原因,很多银行去年下半年主推的产品没有达到预期,客户其实并不满意去年的收益,要他们加仓也很难。”一家大型银行客户经理告诉21世纪经济报道记者。

“开门红”惨淡

21世纪经济报道记者据数据梳理,开年首周,将有32只新基金启动发行。其中新年首个交易日,就有18只新基金启动发行。

这其中既包括去年业绩排名前十的基金经理,也有中长期业绩优秀的明星基金经理。譬如银华基金的李晓星、方正富邦基金的崔建波、大成基金的韩创、汇丰晋信基金的陆彬、广发基金的唐晓斌和杨冬等等。

就连外资基金公司贝莱德基金,也在新年首个交易日推出了贝莱德港股通远景视野。

据21世纪经济报道记者了解,有基金公司为筹备“开门红”多方筹谋渠道排期,在资源竞争上颇费一番力气,也有往年并不重视“开门红”档期的银行今年开始加大投入力度。

不过类似2021年年初百亿爆款、一日售罄的情况却没有出现。

21世纪经济报道记者从渠道人士处了解,1月4日不少新基金仅卖出“个位数”,虽有知名基金经理的加成但效果也并不明显。

1月6日,陆彬管理的汇丰晋信研究精选开售。来自渠道消息显示,当日该基金募集规模或超过20亿。

“虽然筹备开门红的时候也有预期今年不会像去年一样那么火热,但这种不超过10亿的情况确实可以说也是十分惨淡了。”华南一家公募基金人士受访指出。

数据显示,2021年1月份发行的基金共有164只,发行份额合计5665.8亿份,平均发行份额为34.55亿。其中,合并发行份额超过百亿的基金共有13只。

截至目前,定档今年1月份发行的基金共有93只。其中,富国基金1月份新发产品最多,共有9只,此外广发基金、博时基金、中欧基金均有4只新产品定档1月。

“一般情况下投资者都会在年初的时候进行新一年的资产配置,所以理论上这个时期会比日常时段的基金销售情况要好一些,基金公司也比较重视。”前述公募基金人士表示。

从托管情况来看,1月份中国银行、农业银行、工商银行、招商银行4家银行的托管基金数量均超过10只,排期也比较密集。

譬如招商银行布局了知名基金经理李晓星、陆彬的新基金,而二者的新基金银华心兴三年和汇丰晋信研究精选分别在1月4日和1月6日启动发行。

“公司一如既往地重视开门红这个档期,包括提前布局储备定制产品、排定开门红档期、积极预热和推动等。”一家城商行财富管理部总经理告诉21世纪经济报道记者。

但对于目前的公募基金销售情况,该人士也坦言,“基金销售火爆程度很多时候与市场行情关联性较高。”

公募继续看好布局机会

事实上,年初行情确实波动较大。

2022年开年以来,上证指数3个交易日下跌1.48%,跌破3600点。新能源、军工、生物医药、公用事业等高景气板块近日均出现较大跌幅,其中新能源板块受到了补贴下滑等消息面及其他传闻等因素的影响,万得新能源指数1月4日、1月5日分别下跌3.49%和3.52%。

在市场持续波动的情况下,后续新基金销售的情况或许还会受到一定影响。

“除了权益基金之外,这个月我们还重点布局了几只‘固收+’基金,在推动销售的同时,也会继续做好科学投资理念的传递和售后陪伴。”前述城商行财富管理部总经理表示。

“其实现在银行也要考虑客户体验,会比较科学地衡量各种因素不断优化调整。比如我们增加复购率指标,避免客户经理怂恿客户赎旧买新。”前述银行人士指出。

不过对于市场波动,基金公司方面的反馈仍较为积极。

“机构持仓集中度较高、交易拥挤和前期涨幅较大等交易和心理层面的因素,或许才是近期相关板块调整幅度较大的主要原因。而这样的调整原因会随着调整的进行而逐渐淡去,并不构成持续性的风险,甚至带来优质个股的难逢的加仓、布局良机。”上投摩根基金基金经理杜猛认为。

杜猛表示,今年股市是相对乐观的,预计机会将更加多元,这也意味着构建一个既能够多元化收益来源、又能有效控制回撤的投资组合会相对容易。在光伏、电池上游、养殖、家电、轻工、半导体、医药以及港股中概股等多个行业和市场都有非常合适的品种进行高质量的分散投资。

“今年稳增长政策、货币信用双稳环境仍将对股市形成支撑,市场发生系统性风险的概率极低,仍将延续结构性行情。在投资操作上,建议回归基本面定价,关注大盘的回归。”建信基金表示。