科源制药经营现金净额连降 力诺集团2年套现2.9亿元

深交所创业板上市委员会定于6月2日召开2022年第31次上市委员会审议会议,审议山东科源制药股份有限公司(以下简称“科源制药”)的首发上市申请。

科源制药主要从事化学原料药及其制剂产品的研发、生产和销售,公司专注于化学原料药的研发和制造,并以特色原料药为基础,拓展部分化学药品制剂业务,致力于成为国内领先、具有国际竞争力的化学原料药生产企业。

公司本次拟在深交所创业板公开发行股票1,935万股,不低于发行后总股本的25%,保荐机构为中信建投证券股份有限公司,保荐代表人杨慧泽、王辉。

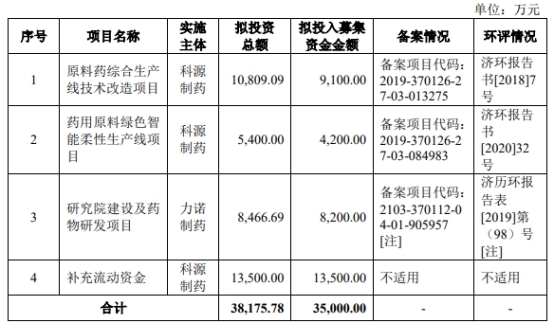

科源制药拟募资35,000.00万元,分别用于原料药综合生产线技术改造项目、药用原料绿色智能柔性生产线项目、研究院建设及药物研发项目、补充流动资金。

科源制药的实际控制人为高元坤。高元坤持有力诺集团80.00%股权,力诺集团直接持有科源制药0.12%股权;力诺集团直接持有力诺投资78.87%股权且通过全资子公司力诺物流持有力诺投资1.97%股权,力诺投资持有科源制药45.86%股权。因此,高元坤直接及间接控制科源制药45.98%股权。高元坤为中国国籍,无境外永久居留权。

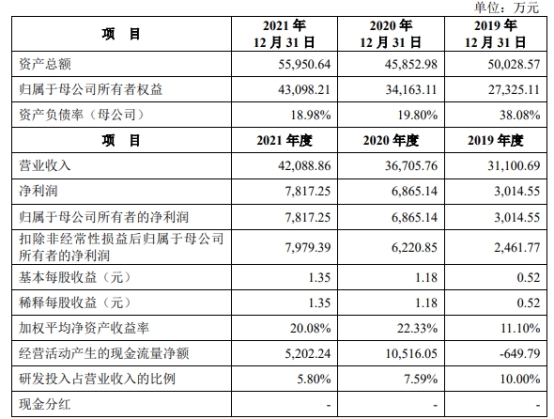

2019年至2021年,科源制药的营业收入分别为31,100.69万元、36,705.76万元和42,088.86万元;净利润分别为3,014.55万元、6,865.14万元和7,817.25万元;扣非后归属于母公司股东的净利润分别为2,461.77万元、6,220.85万元和7,979.39万元;经营活动产生的现金流量净额分别为-649.79万元、10,516.05万元、5,202.24万元。

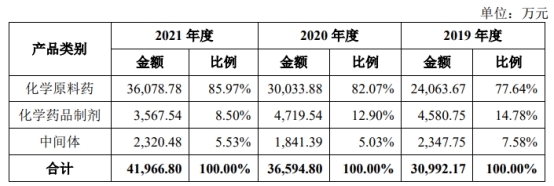

上述同期,公司主营业务收入分别为30,992.17万元、36,594.80万元、41,966.80万元,销售商品、提供劳务收到的现金分别为20,858.76万元、27,278.17万元、28,346.91万元。

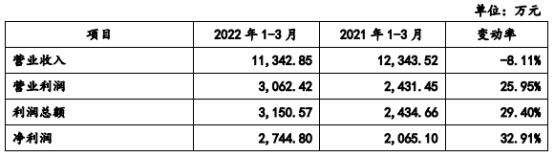

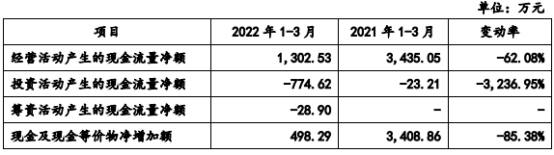

2022年1-3月,科源制药的营业收入为11,342.85万元,同比下降8.11%;净利润为2,744.80万元,同比增加32.91%;扣除非经常性损益后归属于母公司股东的净利润为2,555.30万元,同比降低0.66%;公司经营活动产生的现金流量净额为1,302.53万元,同比减少62.08%。

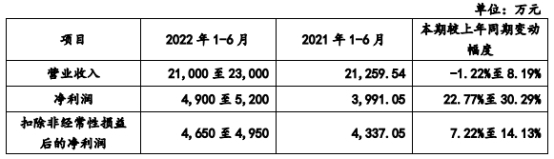

公司预计2022年上半年营业收入21,000至23,000万元,变动幅度-1.22%至8.19%;净利润4,900至5,200万元,变动幅度22.77%至30.29%;扣除非经常性损益后的净利润4,650至4,950万元,变动幅度7.22%至14.13%。

此前科源制药曾试图借壳上市。2020年3月,亚星化学(600319.SH)披露重大资产重组预案显示,交易拟置入的资产为宏济堂100%股权和科源制药100%股权。交易完成后,宏济堂和科源制药将实现借壳上市,与A股资本市场对接,高元坤也将成为亚星化学的实控人。2020年6月,亚星化学发布公告,由于交易各方对本次重组的交易价格、业绩承诺及补偿等核心事项未能达成一致,公司收到了交易标的宏济堂、科源制药控股股东等部分交易对方发送的终止重组的协议文本。

事实上自2015年起,力诺集团旗下力诺特玻、力诺电力、科源制药、宏济堂四家公司先后在新三板挂牌,但之后四家公司又陆续从新三板摘牌。

招股说明书显示,2019年3月,鲁康投资、财金投资、财金科技均以15元/股的价格向力诺集团收购其持有科源制药的部分股权,力诺集团合计获得转让价款6675万元;2020年7月,问泽鸿、倪剑、王琼也以15元/股的价格向力诺集团收购其持有的科源制药部分股权,力诺集团合计获得转让价款1.5亿元;2020年10月,济南财投以15元/股的价格向力诺集团收购其持有的科源制药部分股权,力诺集团合计获得转让价款4320万元;2021年2月,云聚投资以17元/股的价格向力诺集团收购其持有的科源制药部分股权,力诺集团合计获得转让价款2550万元。

至此,力诺集团从报告期初持有科源制药32.59%的股权被缩减到0.12%,同时,力诺集团通过上述股权转让合计获得了约2.85亿元转让款。

截止招股书签署日,科源制药的实控人高元坤持有力诺集团80%的股权,公司监事申英明持有力诺集团20%的股权。申英明、高元坤通过力诺集团减持科源制药的股权获得了2.85亿元,实控人高元坤约得到其中2.28亿元。

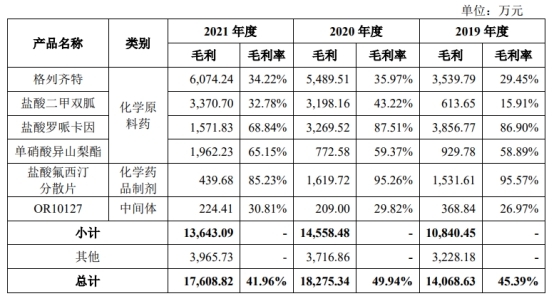

2019年至2021年,科源制药的主营业务毛利率分别为45.39%、49.94%和41.96%,2021年毛利率下降。

分产品来看,2019年至2021年,公司的主要产品格列齐特毛利率分别为29.45%、35.97%和34.22%,盐酸二甲双胍毛利率分别为15.91%、43.22%和32.78%,带动公司业绩上升。

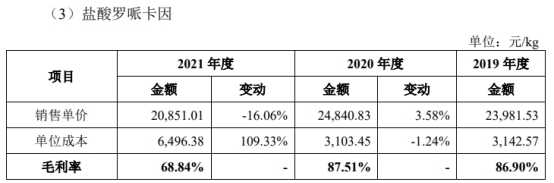

但其他产品如盐酸罗哌卡因的毛利率分别为86.90%、87.51%、68.84%,盐酸氟西汀分散片的毛利率分别为95.57%、95.26%、85.23%,持续下降。

另外,公司的盐酸罗哌卡因和盐酸氟西汀分散片销售单价也持续下降。2019年至2021年,盐酸罗哌卡因的销售单价分别为23,981.53元/kg、24,840.83元/kg、20,851.01元/kg,变动幅度为3.58%和-16.06%;盐酸氟西汀分散片的销售单价分别为27,511.16元/万片、24,442.37元/万片、9,517.86元/万片,变动幅度为-11.15%、-61.06%。

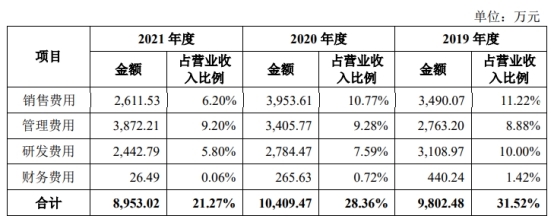

科源制药最近三年销售费用均超过研发费用。2019年至2021年,科源制药的研发费用分别为3,108.97万元、2,784.47万元、2,442.79万元,而同期的销售费用分别为3,490.07万元、3,953.61万元、2,611.53万元。

另外,科源制药的研发费用中,委外开发费分别为1,585.11万元、1,272.96万元、764.67万元,占研发费用的比例为50.99%、45.72%、31.30%。科源制药称,公司采用自主研发与委外开发相结合的方式进行产品研发,其中委外开发方面,公司与阳光诺和等知名研发机构合作,共同推动产品的研发进度。

招股书显示,科源制药共有3家控股子公司,分别为力诺制药、诺心贸易和力诺医药科技。2019年至2021年,子公司力诺制药净利润分别为-2,895.92万元、-1,615.13万元和-784.51万元,亏损金额较大。另外在报告期内,力诺制药存在多次向力诺集团拆入资金的情况。

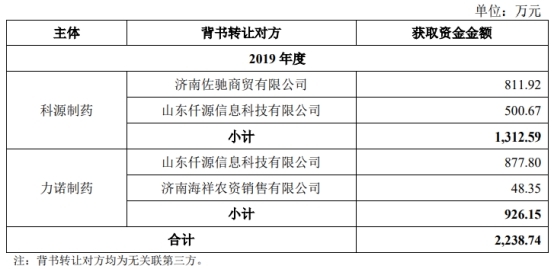

科源制药存在财务内控不规范事项。为满足借款银行受托支付要求,公司存在通过合并报表范围内公司进行转贷的情形,转贷金额合计4,920.55万元。另外,科源制药存在无真实交易背景的票据背书贴现,金额合计2,238.74万元。为加强资金流转效率,公司将来自客户的银行承兑汇票背书转让给关联方或第三方以取得经营资金,相关交易不具有真实交易背景。

2019年至2021年,科源制药的资产合计50,028.57万元、45,852.98万元和55,950.64万元。公司的流动资产分别为20,868.03万元、17,670.08万元、20,338.35万元,其中货币资金分别为3,389.14万元、3,744.33万元、6,600.88万元,主要是银行存款。

上述同期,公司的负债合计22,703.46万元、11,689.87万元、12,852.43万元,其中流动负债分别为21,537.79万元、9,979.11万元、11,074.82万元。

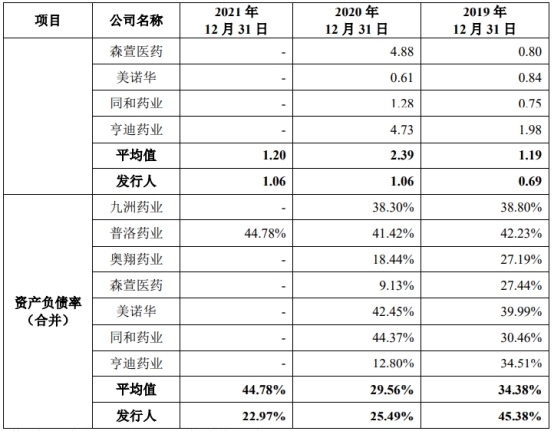

2019年至2021年,科源制药的资产负债率(合并)分别为45.38%、25.49%、22.97%,流动比率分别为0.97、1.17、1.84,速动比率分别为0.69、1.06、1.06。

上述同期,同行业可比公司的资产负债率均值为34.38%、29.56%、44.78%,流动比率均值分别为1.81、3.25、1.53,速动比率均值分别为1.19、2.39、1.20。

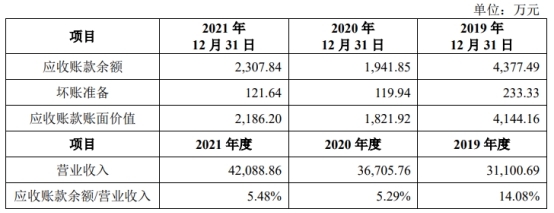

2019年至2021年各期末,科源制药的应收账款余额分别为4,377.49万元、1,941.85万元和2,307.84万元,占各期营业收入的比重分别为14.08%、5.29%和5.48%。公司应收账款坏账准备金额分别为233.33万元、119.94万元和121.64万元。

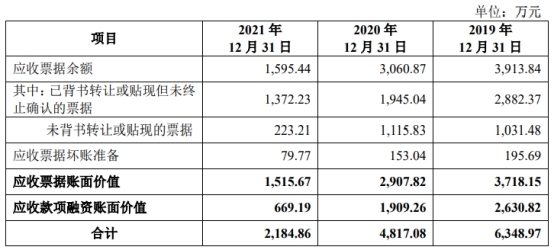

上述同期,公司的应收票据余额分别为3,913.84万元、3,060.87万元和1,595.44万元,占各期营业收入的比重分别为12.58%、8.34%和3.79%。公司应收票据坏账准备金额分别为195.69万元、153.04万元和79.77万元。

2019年至2021年各期末,科源制药的应收账款周转率分别为7.28次、11.62次、19.81次。

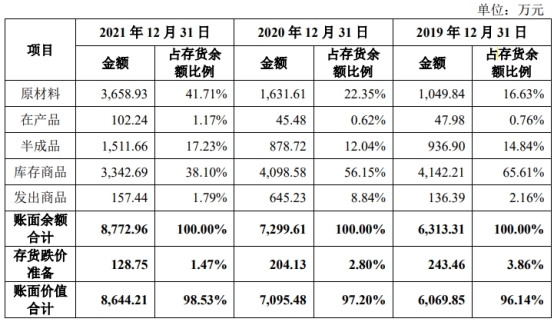

2019年至2021年各期末,科源制药的存货账面价值分别为6,069.85万元、7,095.48万元和8,644.21万元,占各期末总资产比重分别为12.13%、15.47%和15.45%。公司存货跌价准备分别为243.46万元、204.13万元和128.75万元。

2019年至2021年各期末,科源制药的存货周转率分别为2.67次、2.69次、3.03次。

另外科源制药的招股书披露,公司主要制剂产品存在未能中标国家集采风险。2020年8月,第三批国家药品集采公布中标结果,科源制药的盐酸氟西汀口服常释剂型纳入集采范围。2021年6月,第五批国家药品集采公布中标结果,单硝酸异山梨酯缓控释剂型纳入集采范围,启动集采时公司相关产品尚未通过一致性评价,因此未取得投标资格,受此影响,2020年公司盐酸氟西汀分散片的销售收入为1,700.30万元,销量为695.64万片,单价为2.44元/片,而2021年度收入为515.89万元,销量为542.02万片,单价为0.95元/片,均减少较多。

公司单硝酸异山梨酯缓释片于2021年6月纳入集采,公司单硝酸异山梨酯缓释片未中标国家集采,因此2021年单硝酸异山梨酯缓释片的销量为1,808.57万片,较2020年的2,241.36万片有所减少。

原料药企业冲刺创业板 拟募资3.5亿元

科源制药主要从事化学原料药及其制剂产品的研发、生产和销售,公司专注于化学原料药的研发和制造,并以特色原料药为基础,拓展部分化学药品制剂业务,致力于成为国内领先、具有国际竞争力的化学原料药生产企业。

公司本次拟在深交所创业板公开发行股票1,935万股,不低于发行后总股本的25%,保荐机构为中信建投证券股份有限公司,保荐代表人杨慧泽、王辉。

科源制药拟募资35,000.00万元,分别用于原料药综合生产线技术改造项目、药用原料绿色智能柔性生产线项目、研究院建设及药物研发项目、补充流动资金。

科源制药的实际控制人为高元坤。高元坤持有力诺集团80.00%股权,力诺集团直接持有科源制药0.12%股权;力诺集团直接持有力诺投资78.87%股权且通过全资子公司力诺物流持有力诺投资1.97%股权,力诺投资持有科源制药45.86%股权。因此,高元坤直接及间接控制科源制药45.98%股权。高元坤为中国国籍,无境外永久居留权。

值得注意的是,报告期内公司实际控制人高元坤直接或间接持有的力诺集团、力诺投资和科源制药的股权曾存在质押、冻结或诉讼仲裁的情形,截至招股说明书签署日,已通过偿还债务等方式予以解除。

科源制药在招股书中称,另外由于力诺集团下属产业众多,业务领域较广,资产规模和债务规模较大,如果因未来宏观经济环境发生重大不利变化、市场剧烈波动,或者高元坤和力诺集团资信状况及履约能力大幅下降,导致到期债务无法顺利偿还,相关债权人有可能为实现债权而采取相应措施,从而造成力诺集团、力诺投资所持资产和下属公司股权被执行的情况,进而对科源制药控制权的稳定性造成不利影响。

2021年净利润7817万元

2019年至2021年,科源制药的营业收入分别为31,100.69万元、36,705.76万元和42,088.86万元;净利润分别为3,014.55万元、6,865.14万元和7,817.25万元;扣非后归属于母公司股东的净利润分别为2,461.77万元、6,220.85万元和7,979.39万元;经营活动产生的现金流量净额分别为-649.79万元、10,516.05万元、5,202.24万元。

上述同期,公司主营业务收入分别为30,992.17万元、36,594.80万元、41,966.80万元,销售商品、提供劳务收到的现金分别为20,858.76万元、27,278.17万元、28,346.91万元。

2022年1-3月,科源制药的营业收入为11,342.85万元,同比下降8.11%;净利润为2,744.80万元,同比增加32.91%;扣除非经常性损益后归属于母公司股东的净利润为2,555.30万元,同比降低0.66%;公司经营活动产生的现金流量净额为1,302.53万元,同比减少62.08%。

公司预计2022年上半年营业收入21,000至23,000万元,变动幅度-1.22%至8.19%;净利润4,900至5,200万元,变动幅度22.77%至30.29%;扣除非经常性损益后的净利润4,650至4,950万元,变动幅度7.22%至14.13%。

借壳上市遇挫

2020年3月,亚星化学(600319.SH)披露重大资产重组预案显示,交易拟置入的资产为宏济堂100%股权和科源制药100%股权。交易完成后,宏济堂和科源制药将实现借壳上市,与A股资本市场对接,高元坤也将成为亚星化学的实控人。

2020年6月,亚星化学发布关于重大资产重组的风险提示公告,由于交易各方对本次重组的交易价格、业绩承诺及补偿等核心事项未能达成一致,公司收到了交易标的宏济堂、科源制药控股股东等部分交易对方发送的终止重组的协议文本。

据力诺集团官网显示,力诺集团成立于1994年,目前已发展成阳光产业、健康产业、特玻产业、涂料产业、有机产业等多个产业集群的大型集团。除了力诺特玻、科源制药外,目前力诺集团旗下还有力诺瑞特、力诺光伏、力诺电力、宏济堂等多个子公司。

自2015年起,力诺集团旗下力诺特玻、力诺电力、科源制药、宏济堂四家公司先后在新三板挂牌,但之后四家公司又陆续从新三板摘牌。力诺集团官网显示,集团正在全面实施“制造智能化,市场全球化、资产证券化、价值最大化”的战略规划。

上市前突击转让股权 实控人获2.3亿转让款

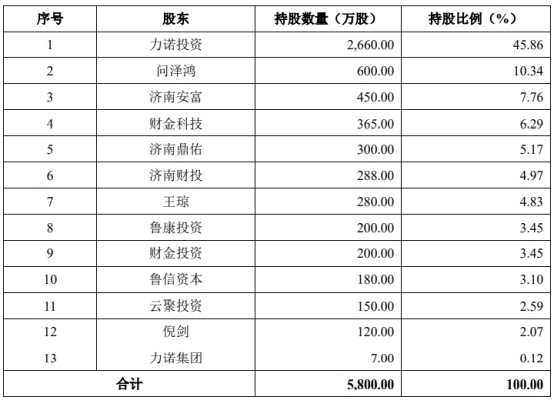

招股说明书显示,科源制药报告期初的股东持股情况,具体如下:

2019年3月,鲁康投资、财金投资、财金科技均以15元/股的价格向力诺集团收购其持有科源制药的部分股权,力诺集团合计获得转让价款6675万元。

2020年7月,问泽鸿、倪剑、王琼也以15元/股的价格向力诺集团收购其持有的科源制药部分股权,力诺集团合计获得转让价款1.5亿元。

2020年10月,济南财投以15元/股的价格向力诺集团收购其持有的科源制药部分股权,力诺集团合计获得转让价款4320万元。

2021年2月,云聚投资以17元/股的价格向力诺集团收购其持有的科源制药部分股权,力诺集团合计获得转让价款2550万元。

至此,力诺集团从报告期初持有科源制药32.59%的股权被缩减到0.12%,同时,力诺集团通过上述股权转让合计获得了约2.85亿元转让款。

截止招股书签署日,科源制药的实控人高元坤持有力诺集团80%的股权,公司监事申英明持有力诺集团20%的股权。申英明、高元坤通过力诺集团减持科源制药的股权获得了2.85亿元,实控人高元坤得到其中2.28亿元。

2021年毛利率下滑

2019年至2021年,科源制药的主营业务毛利率分别为45.39%、49.94%和41.96%,2021年毛利率下降。

分产品来看,2019年至2021年,公司的主要产品格列齐特毛利率分别为29.45%、35.97%和34.22%,盐酸二甲双胍毛利率分别为15.91%、43.22%和32.78%,带动公司业绩上升。

但其他产品如盐酸罗哌卡因的毛利率分别为86.90%、87.51%、68.84%,盐酸氟西汀分散片的毛利率分别为95.57%、95.26%、85.23%,持续下降。

另外,公司的盐酸罗哌卡因和盐酸氟西汀分散片销售单价也持续下降。2019年至2021年,盐酸罗哌卡因的销售单价分别为23,981.53元/kg、24,840.83元/kg、20,851.01元/kg,变动幅度为3.58%和-16.06%;盐酸氟西汀分散片的销售单价分别为27,511.16元/万片、24,442.37元/万片、9,517.86元/万片,变动幅度为-11.15%、-61.06%。

最近三年销售费用均超研发费

2019年至2021年,科源制药的研发费用分别为3,108.97万元、2,784.47万元、2,442.79万元,而同期的销售费用分别为3,490.07万元、3,953.61万元、2,611.53万元,均高于研发。

另外,科源制药的研发费用中,委外开发费分别为1,585.11万元、1,272.96万元、764.67万元,占研发费用的比例为50.99%、45.72%、31.30%。科源制药称,公司采用自主研发与委外开发相结合的方式进行产品研发,其中委外开发方面,公司与阳光诺和等知名研发机构合作,共同推动产品的研发进度。

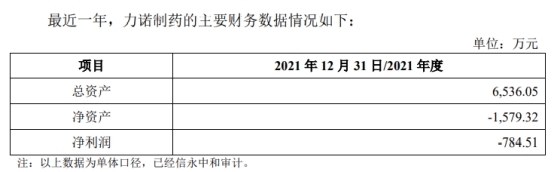

子公司力诺制药持续亏损

科源制药共有3家控股子公司,分别为力诺制药、诺心贸易和力诺医药科技。2019年至2021年,子公司力诺制药净利润分别为-2,895.92万元、-1,615.13万元和-784.51万元,亏损金额较大。

科源制药称,主要原因为力诺制药业务规模较小,仍处于市场拓展阶段,同时为提升产品竞争力,力诺制药大力投入盐酸氟西汀分散片、单硝酸异山梨酯片、单硝酸异山梨酯缓释片一致性评价等研发项目,使得研发费用金额较高。若力诺制药未来无法成功拓展市场或研发进展不达预期,其经营情况可能持续恶化,短期内无法实现盈利,进而影响公司整体盈利水平。

另外在报告期内,力诺制药存在多次向力诺集团拆入资金的情况。

财务内控不规范

招股书显示,为满足借款银行受托支付要求,科源制药存在通过合并报表范围内公司进行转贷的情形,转贷金额合计4,920.55万元。

另外,科源制药存在无真实交易背景的票据背书贴现,金额合计2,238.74万元。为加强资金流转效率,公司将来自客户的银行承兑汇票背书转让给关联方或第三方以取得经营资金,相关交易不具有真实交易背景。

资产负债率23% 流动比率速动比率偏低

2019年至2021年,科源制药的资产合计50,028.57万元、45,852.98万元和55,950.64万元。公司的流动资产分别为20,868.03万元、17,670.08万元、20,338.35万元,其中货币资金分别为3,389.14万元、3,744.33万元、6,600.88万元,主要是银行存款。

上述同期,公司的负债合计22,703.46万元、11,689.87万元、12,852.43万元,其中流动负债分别为21,537.79万元、9,979.11万元、11,074.82万元。

2019年至2021年,科源制药的资产负债率(合并)分别为45.38%、25.49%、22.97%,流动比率分别为0.97、1.17、1.84,速动比率分别为0.69、1.06、1.06。

上述同期,同行业可比公司的资产负债率均值为34.38%、29.56%、44.78%,流动比率均值分别为1.81、3.25、1.53,速动比率均值分别为1.19、2.39、1.20。

2021年应收账款2308万元、应收票据1595万元

2019年至2021年各期末,科源制药的应收账款余额分别为4,377.49万元、1,941.85万元和2,307.84万元,占各期营业收入的比重分别为14.08%、5.29%和5.48%。公司应收账款坏账准备金额分别为233.33万元、119.94万元和121.64万元。

上述同期,公司的应收票据余额分别为3,913.84万元、3,060.87万元和1,595.44万元,占各期营业收入的比重分别为12.58%、8.34%和3.79%。公司应收票据坏账准备金额分别为195.69万元、153.04万元和79.77万元。

科源制药称,若宏观经济或行业发展出现系统性风险,导致公司较多客户发生经营困难或者与公司合作关系出现不利状况,可能导致回款周期增加甚至无法收回货款,进而对公司经营产生不利影响。

2019年至2021年各期末,科源制药的应收账款周转率分别为7.28次、11.62次、19.81次。

存货持续增加

2019年至2021年各期末,科源制药的存货账面价值分别为6,069.85万元、7,095.48万元和8,644.21万元,占各期末总资产比重分别为12.13%、15.47%和15.45%。公司存货跌价准备分别为243.46万元、204.13万元和128.75万元。

科源制药称,如果市场需求发生重大不利变化,可能导致存货的可变现净值低于账面价值,使得公司面临存货跌价损失。

2019年至2021年各期末,科源制药的存货周转率分别为2.67次、2.69次、3.03次。

公司主要制剂产品存在未能中标国家集采风险

科源制药的招股书披露,近年来,国家陆续出台了“两票制”、“国家药品集采”、“一致性评价”、“药品上市许可制度”等一系列代表性政策,其中“带量采购”为重要手段。从中标情况来看,中标品种价格降幅较大,但同时会带来一定的销量保证,未中标企业的销量和价格均会受到一定影响。

2020年8月,第三批国家药品集采公布中标结果,科源制药的盐酸氟西汀口服常释剂型纳入集采范围。2021年6月,第五批国家药品集采公布中标结果,单硝酸异山梨酯缓控释剂型纳入集采范围,启动集采时公司相关产品尚未通过一致性评价,因此未取得投标资格,受此影响,2020年公司盐酸氟西汀分散片的销售收入为1,700.30万元,销量为695.64万片,单价为2.44元/片,而2021年度收入为515.89万元,销量为542.02万片,单价为0.95元/片,均减少较多。

单硝酸异山梨酯缓释片于2021年6月纳入集采,公司单硝酸异山梨酯缓释片未中标国家集采,但国家集采的平均中标价为0.94元/片,未显著低于2020年公司单硝酸异山梨酯缓释片配送商模式的销售单价0.88元/片,因此公司单硝酸异山梨酯缓释片的销售单价未受到重大不利影响。

2021年全年,公司单硝酸异山梨酯缓释片销售单价为0.54元/片,与2020年度的0.58元/片相比略有下降,主要系经销模式的收入占比提升以及各省中标价格存在一定波动所致,各销售模式的销售单价变化幅度较小。销量方面,由于公司未中标国家集采,因此2021年单硝酸异山梨酯缓释片的销量为1,808.57万片,较2020年的2,241.36万片有所减少。

截至招股说明书签署日,科源制药的单硝酸异山梨酯片已通过一致性评价,通过一致性评价的企业数量已达5家,满足纳入国家集采范围的条件。若公司无法中标国家集采,可能导致单硝酸异山梨酯片的销量及单价受到影响。