新华扬拟IPO:研发费用率低于行业均值 招股书披露实控人曾涉两起受贿案

来源:中华网财经

中华网财经了解到,9月28日,上交所官网显示武汉新华扬生物股份有限公司(简称“新华扬”)科创板IPO获得受理,同时披露了招股书(申报稿)。新华扬拟登录科创板,公司拟募资5.32亿元,拟公开发行股份不超过18,333,334股,公司股东不公开发售股份,公开发行的新股不低于本次发行后总股本的25%。

武汉新华扬生物股份有限公司成立于2000年9月12日,是应用现代生物技术进行研发、生产和销售酶制剂、微生态制剂等产品,并向客户提供“安全、高效、环保”系统解决方案的生物科技企业。新华扬主营业务为酶制剂、微生态制剂等系列产品的研发、生产和销售。

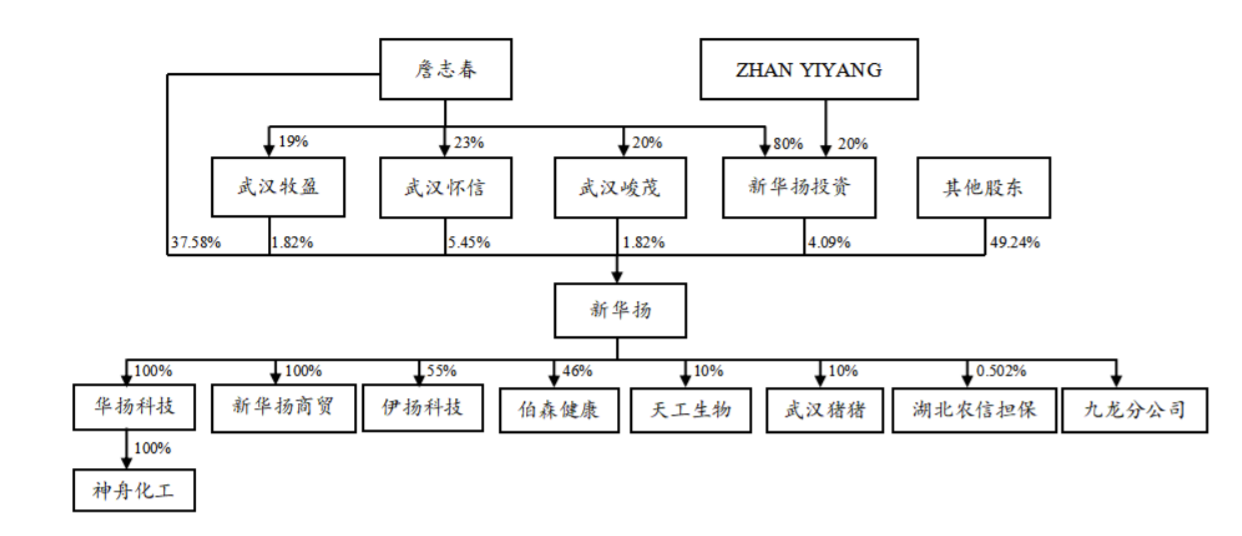

公司实际控制人为詹志春、ZHAN YIYANG。詹志春直接持有公司 2,066.67 万股,占表决权股份总额的 37.58%,并担任公司董事长。詹志春合计控制公司表决权比例为 50.76%。ZHAN YIYANG 为詹志春 的女儿,其通过新华扬投资间接持有公司 0.82%的股份,并担任公司董事。

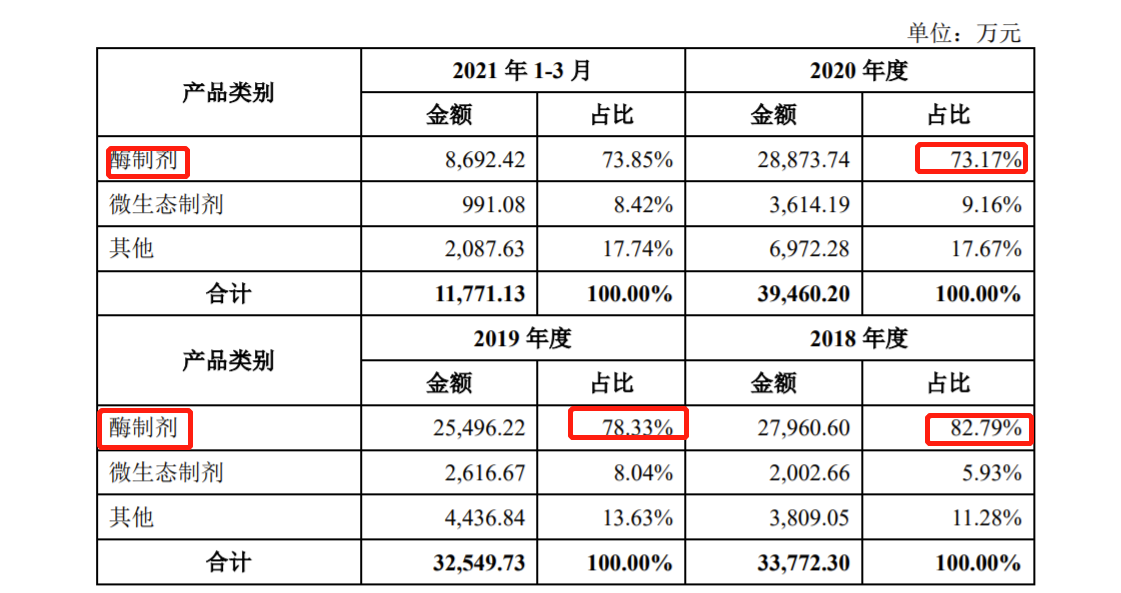

新华扬主要产品包括酶制剂、微生态制剂等,主要应用于饲料、食品以及纺织等领域。酶制剂收入2018年、2019年、2020年、2021年1-3月占比分别为82.79%、78.33%、73.17%、73.85%。酶制剂是利用生物技术将酶进行提纯等加工处理后形成的具有催化功能的生物制品。公司酶制剂产品包括饲用酶制剂、食品用酶制剂以及其他工业酶制剂。

新华扬表示,公司酶制剂、微生态制剂等产品在传统行业的应用将有力推动我国向资源节约型和环境友好型社会方向发展,支持“低碳经济”“绿色经济”,助力“碳达峰、碳中和”目标实现。酶制剂、微生态制剂以及酸化剂产品在饲料、养殖业中的应用可以替代抗生素在饲料中的添加,有助于解决抗生素在动物体内的残留危害人类健康的严重食品安全问题。

招股书披露新华扬目前与国内26家顶尖饲料企业中的建立了合作关系,包括新希望、温氏股份、海大集团、力源集团、正邦科技、大北农、亚太中慧、圣农发展、傲农生物、安佑生物、立华股份、扬翔股份等。

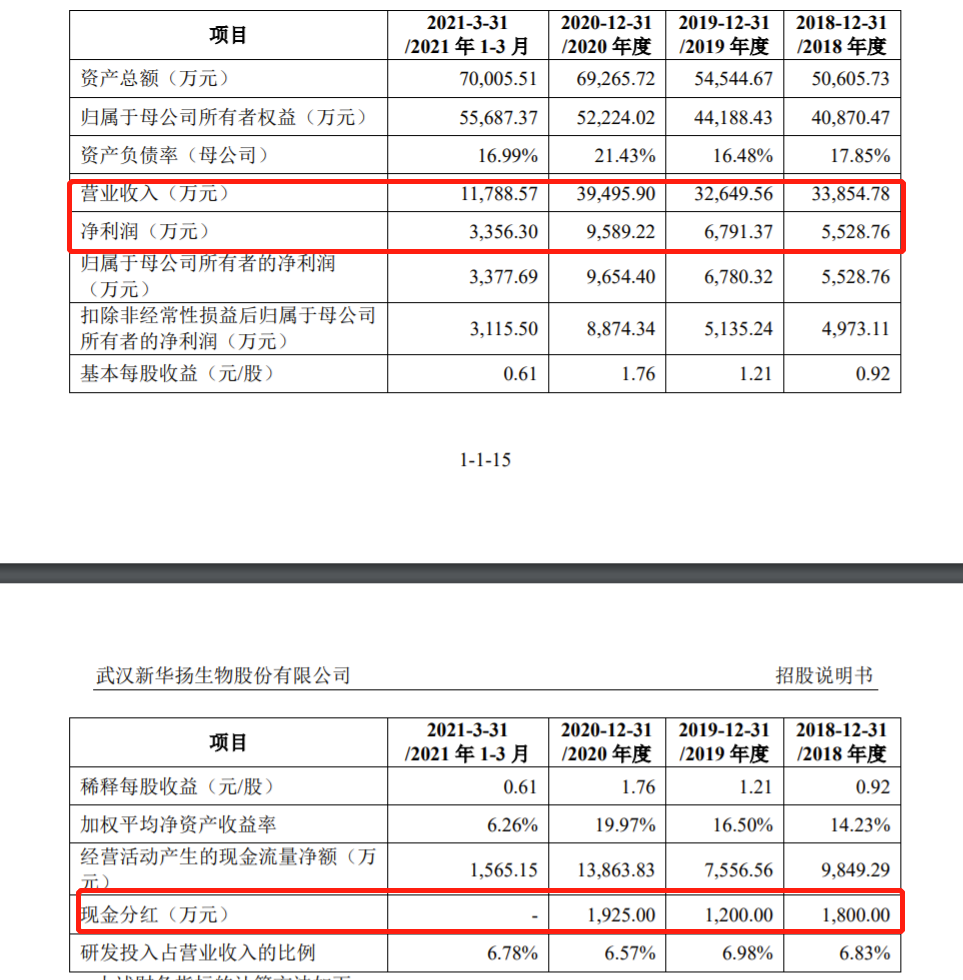

财务数据方面,新华扬2018年、2019年、2020年、2021年1-3月营收分别为3.39亿元、3.26亿元、3.95亿元、1.18亿元。对应期间净利润则分别为5,528.76万元、6,791.37万元、9,589.22万元、3,356.30万元。

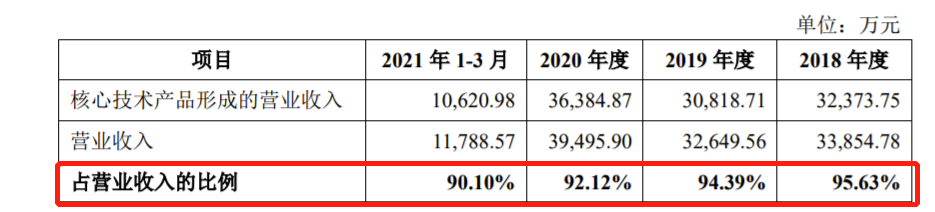

值得注意的是,公司核心技术产品收入2018年、2019年、2020年、2021年1-3月分别为32,373.75万元、30,818.71万元、36,384.87万元、10,620.98万元,占比分别为95.63%、94.39%、92.12%、90.10%,连续四年占比超过九成以上。

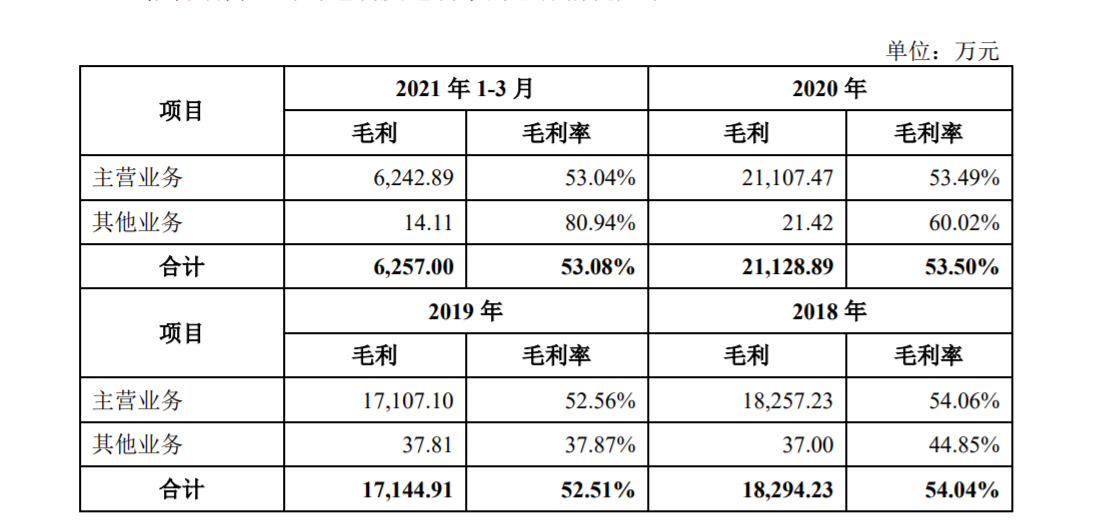

新华扬主营业务毛利分别为18,257.23万元、17,107.10万元、21,107.47万元及6,242.89万元,主营业务毛利率分别为54.06%、52.56%、53.49%及53.04%。

此外,报告期内,公司海外市场销售占当期主营业务收入的比例分别为11.09%、12.26%、10.21%和8.86%。海外销售目的地包括欧盟、俄罗斯、乌克兰、墨西哥、巴西以及印度等20多个国家和地区。

值得注意的是,2018-2020年,新华扬对海大集团的销售额分别为3,108.92万元、1,502.95万元以及1,484.07万元,2019年出现较大幅度下滑,新华扬解释为主要因海大集团从2019年开始自产复合酶制剂,因此减少了对复合酶制剂产品的采购。

应收账款方面,公司应收账款账面余额分别为6,204.61万元、6,789.64万元、7,969.13万元和7,988.00万元,占同期营业收入的比例分别为18.33%、20.80%、20.18%和16.94%(年化),应收账款规模随营业收入增加。

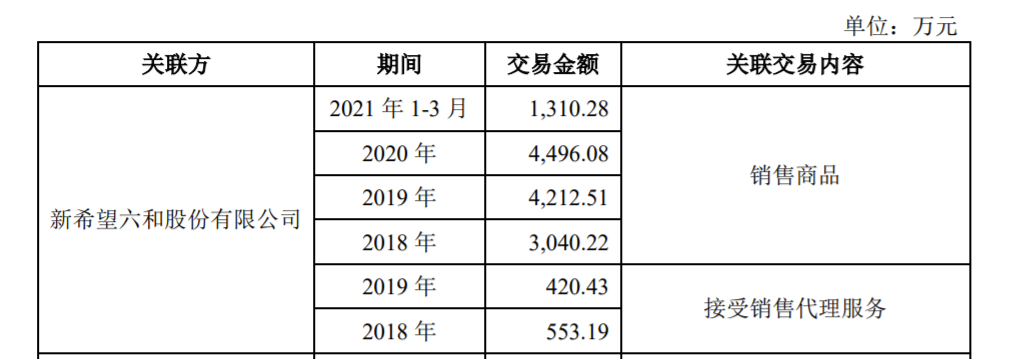

另外,报告期各期,公司主要关联交易为向新希望销售产品,金额分别为3,040.22万元、4,212.51万元、4,496.08万元和1,310.28万元,占营业收入的比例分别为8.98%、12.90%、11.38%和11.11%。

存在两次非货币资产出资瑕疵及委托持股

招股书披露,新华扬曾存在两次非货币资产出资瑕疵,历史上存在委托持股情形。该等委托持股均已被清理,其中2010年6月10日增资中,有8名员工存在为控股股东詹志春代持公司股份情形。

1、2000年9月,詹志春、邹大琼共同出资设立新华扬有限。其中,邹大琼以货币资金出资20.00万元,詹志春以非货币资产出资180.00万元,其中,非货币资产经评估合计作价187.66万元,超出部分7.66万元计入资本公积。

2、2003年6月,新华扬有限注册资本由200.00万元增至2,000.00万元,其中按各股东对应的持股比例以资本公积转增注册资本267.06万元(其中,詹志春240.35万元、邹大琼26.71万元)、未分配利润转增注册资本458.40万元(其中,詹志春412.50万元、邹大琼45.90万元),合计转增注册资本725.50万元;詹志春以货币出资153.10万元、实物出资814.80万元、土地使用权出资106.60万元,合计出资1,074.50万元。

4名董事及高管年薪超百万 董事长薪酬远超可比公司

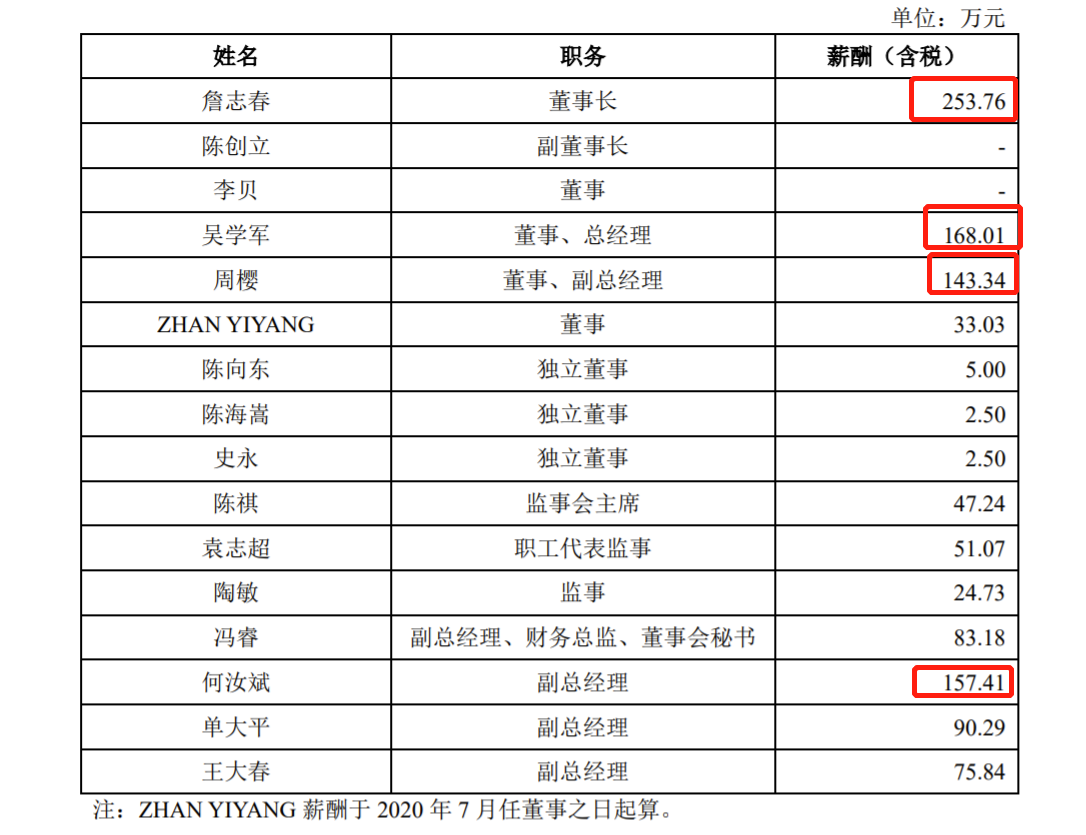

招股书显示,2020年新华扬董事、监事、高级管理人员及其他核心人员在公司领取薪酬。据统计,上述在新华扬领取薪酬的董事、监事及高管等共计14人,2020年累计领取薪酬共计1137.9万元,其中薪酬高于100万元的有4人。其中董事长詹志春领薪253.76万、总经理吴学军领薪168.01万元。

新华扬董事、监事、高级管理人员及核心技术人员2020年度从公司领取薪酬情况 数据来源:新华扬招股书

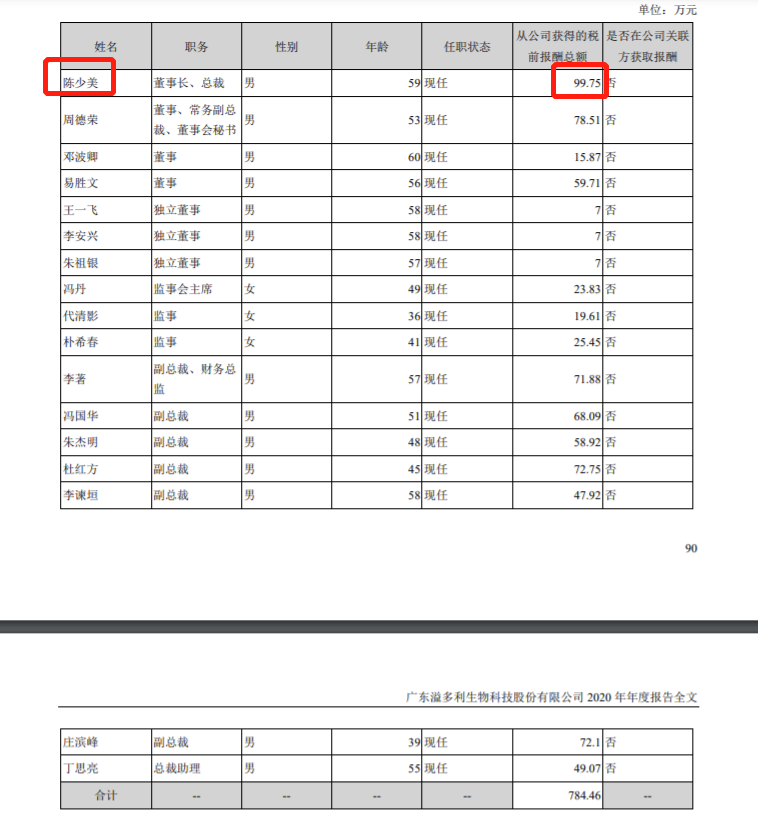

中华网财经查阅了对比同行业可比上市公司溢多利2020年年报时发现,溢多利2020年度公司董事、监事、高级管理人员共17人,2020年报酬总额784.46万元。年薪超百万的无一人。董事长陈少美薪酬仅为99.75万元。

数据来源:溢多利2020年年报

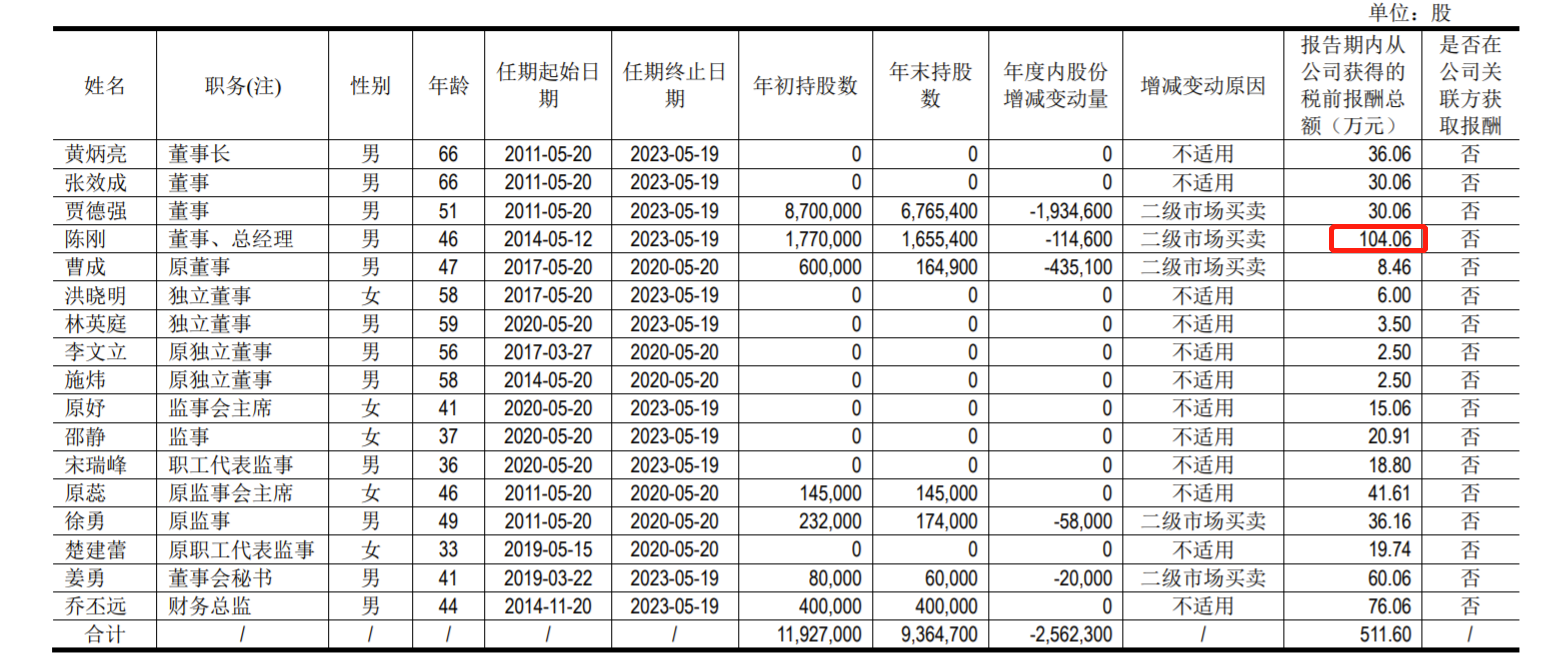

此外,中华网财经又查阅了另一家对比同行业可比上市公司蔚蓝生物2020年年报时发现,2020年度公司董事、监事、高级管理人员共17人,2020年报酬总额511.6万元,年薪超百万的仅一人,为总经理陈刚。董事长黄炳亮薪酬仅为36.06万。

数据来源:蔚蓝生物2020年年报

从以上数据对比来看,中华网财经发现新华扬2020年董事、监事及高级管理人员累计领取的薪酬远超同行业可比上市公司,其中4名董事、监事及高级管理人员的薪酬超百万,董事长薪酬也远超溢多利、蔚蓝生物董事长分别为2.54倍及7倍。

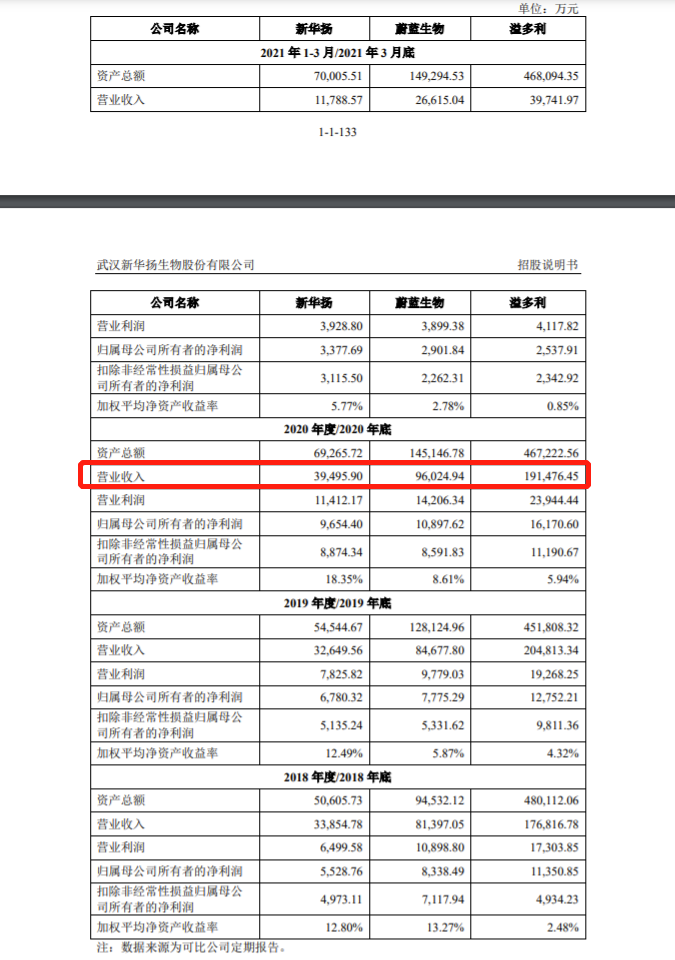

而从营收对比看,2020年新华扬、溢多利、蔚蓝生物营收分别为3.95亿元、19.15亿元、9.6亿元,远低于可比公司。新华扬解释称公司资产总额小于可比公司,由于可比公司均为上市公司,其公开发行股票募集资金导致可比公司资产规模大幅上升。营业收入、营业利润总额和归属母公司所有者的净利润低于可比公司,但加权平均净资产收益率高于可比公司。

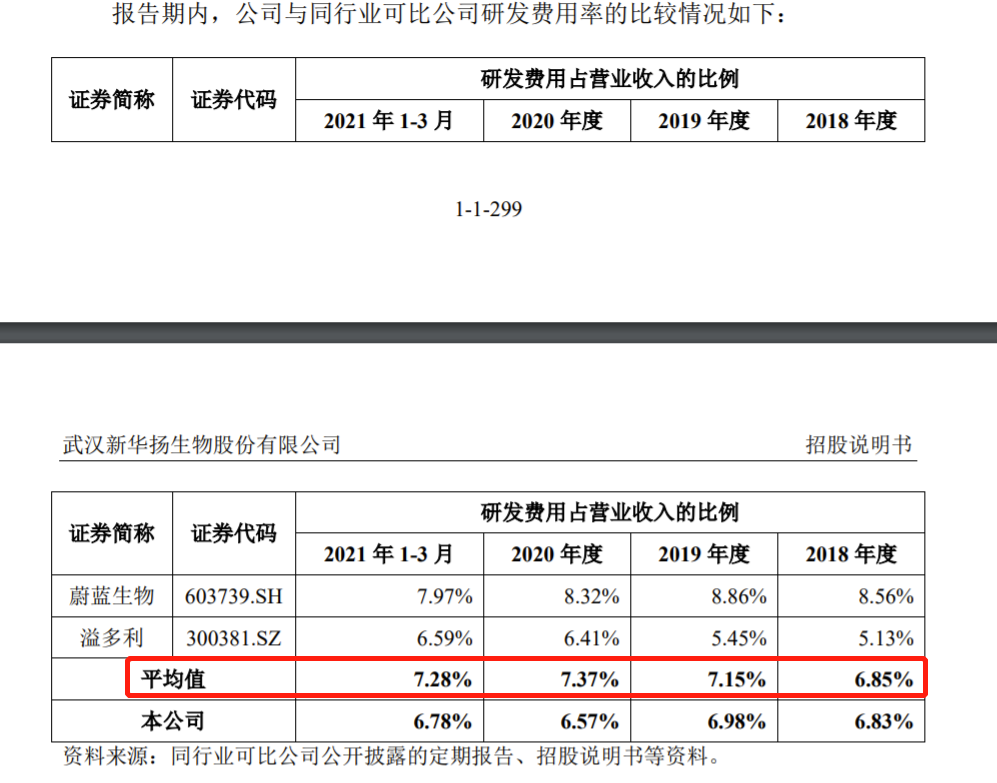

研发费用率低于行业均值 仅高于溢多利

招股书显示,2018年-2021年3月底,新华扬研发费用占营业收入的比例分别为6.83%、6.98%、6.57%、6.78%,而行业均值则为6.85%、7.15%、7.37%、7.28%。新华扬研发费用率低于行业均值,仅高于溢多利。

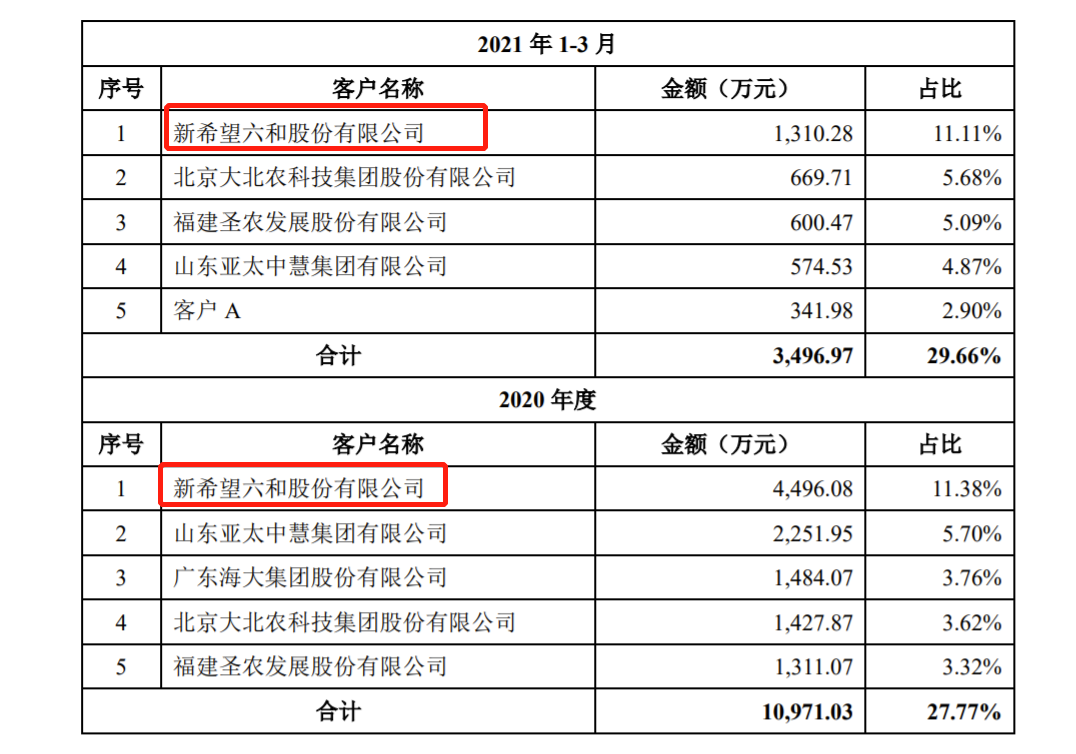

新希望连续三年为第一大客户 占比超过11%

招股书显示,新华扬向前五大客户销售金额占营业收入的合计比例分别为28.09%、24.49%、27.77%和29.66%。新希望六和股份有限公司为关联方,连续三年为新华扬第一大客户,年均占比超过11%。

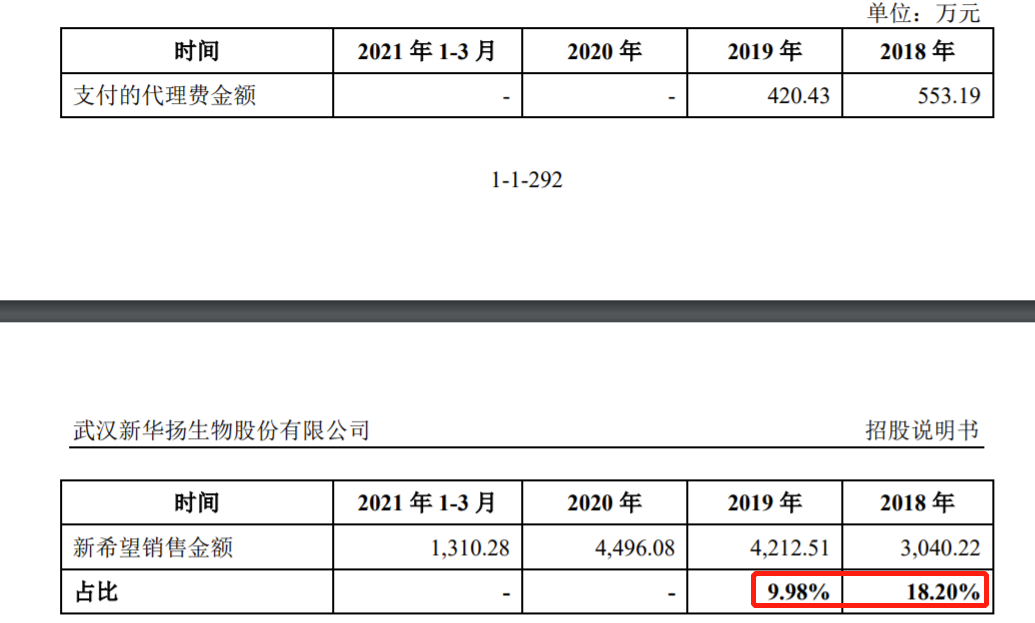

此外,报告期内,新华扬向新希望销售金额分别为3,040.22万元、4,212.51万元、4,496.08万元及1,310.28万元,计提代理费金额占当年占向新希望销售金额的比例分别为18.20%、9.98%、0.00%及0.00%。2019年,新希望代理费占比下降8.22个百分点,2020年及2021年1-3月代理费金额为0,主要因新希望下属采购平台陆续改变了采购模式。

另外,新希望六和股份有限公司因销售商品和接受销售代理服务产生关联交易。其中,销售商品关联交易额2018年、2019年、2020年分别为3,040.22万元、4,212.51万元、4,496.08万元。

使用个人账户支付部分高管、销售奖金

招股书披露,2018年至2020年,新华扬个人账户资金流入金额分别为3,271.93万元、1,280.06万元及943.54万元,主要包括:①公司通过个人账户收取代理商向公司缴纳的保证金;②公司将资金通过支付原材料采购款、代理费等形式转入公司个人账户。公司个人账户资金流出金额分别为3,168.03万元、1,284.04万元及1,043.47万元,主要为:①偿还公司对外借款等;②支付部分高级管理人员以及销售业务人员的奖金。

出租宿舍让员工代收租金 员工向公司借款25万买房

据招股书,公司因员工借款形成其他应收款53.00万元、2.00万元、0.00万元、0.00万元。招股书披露,公司员工李名清2018年12月因购房临时资金周转需求向公司借款,2018年底余额25.00万元已于2019年2月偿还。余四新、罗胜利以及陈祺等人欠款已于2019年完成偿还,张建华欠款已于2020年完成偿还。

招股书显示,公司因员工代收房租款形成其他应收款23.82万元、0.24万元、7.61万元、0.00万元,新华扬解释为主要为公司对外出租空余的员工宿舍形成的租金。房屋的租赁方主要为个人,较为分散。为便于结算,管理员工宿舍的员工使用其个人账户收款后,集中汇入公司账户。

四年累计分红8825万 最高一次分红3300万

招股书显示,新华扬一共进行了四次分红,累计分红8825万。其中最2020年度利润分红最高3300万,2018年度利润分红最低1200万。

1、2021年度利润分配情况:公司于2021年6月9日召开2020年年度股东大会,审议2020年度利润分配预案,决议同意向公司全体股东每股派发人民币现金红利0.60元(含税),共派发股利3,300.00万元。上述股利分配已实施完毕。

2、2020年度利润分配情况:公司于2020年7月14日召开2019年年度股东大会,审议2019年度利润分配预案,决议同意向公司全体股东每股派发人民币现金红利0.35元(含税),共派发股利1,925.00万元。上述股利分配已于2020年内实施完毕。

3、2019年度利润分配情况:公司于2019年5月15日召开2018年年度股东大会,审议2018年度利润分配预案,决议同意向公司全体股东每股派发人民币现金红利0.2元(含税),共派发股利1,200.00万元。上述股利分配已于2019年内实施完毕。

4、2018年度利润分配情况:公司于2018年5月8日召开2017年年度股东大会,审议2017年度利润分配预案,决议同意向公司全体股东每股派发人民币现金红利0.3元(含税)共派发股利1,800.00万元。上述股利分配已于2018年内实施完毕。

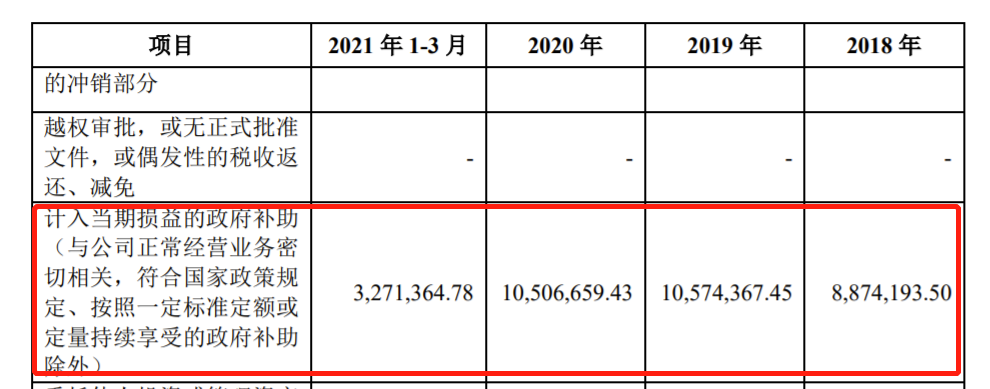

连续四年获得政府补助 年均830万

招股书显示,新华扬2018年、2019年、2020年、2021年1-3月获得的政府补助金额分别为887.42万元、1,057.44万元、1,050.67万元及327.14万元。

曾因丢失增值税发票、环保违规被处罚

招股书披露,2019年新华扬因丢失增值税发票被处以200.00元罚款、子公司华扬科技于2018年因污水处理设施运行不正常被处以10.00万元罚款。

具体详情为:

1、根据国家税务总局东湖新技术开发区税务局于2019年12月19日作出的“武东新税简罚[2019]70036号”《税务行政处罚决定书(简易)》,公司因丢失已开具增值税普通发票,被国家税务总局东湖新技术开发区税务局处以罚款200.00元的行政处罚。

2、根据团风县环境保护局于2018年9月17日作出的“团环罚字[2018]41号”《团风县环境保护局行政处罚决定书》,公司子公司华扬科技因“厂区污水处理站用于调节PH酸碱度的加药塑料桶内没有药剂,二沉池的出水口未添加漂白粉武汉新华扬生物股份有限公司招股说明书1-1-207用于消毒,不正常运行水污染处理设施,排放水污染物”,被团风县环境保护局处以“责令立即改正违法行为并罚款10万元”的行政处罚。

实控人詹志春曾涉两起受贿案

招股书披露,公司控股股东、实际控制人詹志春曾涉嫌于2009年至2014年向原湖北省发改委公职人员孙越行贿92,880元、于2010年至2012年向原武汉市科技局公职人员汪东喜行贿340,000元。在上述案件中,詹志春涉案金额较小、情节轻微,且主动配合检察机关调查案情,詹志春及新华扬均未被追究刑事责任;孙越因犯滥用职权罪及受贿罪、汪东喜因犯贪污罪及受贿罪已经人民法院作出生效判决并追究刑事责任,案件已结案。同时,有关人民检察院已出具专项证明,确认詹志春在上述案件中未被立案、移送审查起诉及追诉。

招股书披露了具体案件详情:

1、孙越案案件基本情况:根据《湖北省枣阳市人民法院刑事判决书》((2016)鄂0683刑初500号)),2009年春至2014年8月,被告人孙越在担任湖北省发改委高技术产业处、就业与收入分配处调研员期间,收受新华扬董事长詹志春所送现金92,880元,并为其在项目申报中提供帮助。2016年12月20日,经湖北省枣阳市人民法院依法审理,认定孙越构成滥用职权罪、受贿罪,该判决已生效并执行。

根据枣阳市人民检察院于2016年1月25日出具的《办案说明》,“2014年9月,我院受湖北省人民检察院和襄阳市人民检察院的指定管辖,对犯罪嫌疑人孙越(原湖北省发改委正处级干部)涉嫌滥用职权罪、受贿罪一案立案侦查。该案于2015年4月侦查终结,于2016年1月依法提起公诉。办案中发现:武汉新华扬生物股份有限公司董事长及法定代表人詹志春,为了公司利益申报项目的过程中与犯罪嫌疑人孙越之间有贿赂行为。但是,詹志春在涉案后能够积极主动配合检察机关讲清问题,态度老实;且涉案金额不大,情节轻微,尚未构成犯罪。因此,我院决定对詹志春不予立案,不予追究。”

2、汪东喜案基本情况:根据《湖北省武汉市中级人民法院驳回申诉通知书》((2018)鄂01刑申57号),汪东喜于2010年4月至2012年5月期间,利用担任武汉市科技局区与农村科技处处长的职务便利,为新华扬谋取利益,收受新华扬董事长詹志春贿赂共计34万元。经依法审理,武汉市江岸区人民法院于2013年作出“(2013)鄂江岸刑初字第00365号”刑事判决、武汉市中级人民法院于2013年作出“(2013)鄂武汉中刑终字第00414号”刑事裁定,认定汪东喜构成受贿罪、贪污罪,该判决已生效并执行。

根据湖北省武汉市人民检察院于2021年7月19日出具的《关于武汉新华扬生物股份有限公司及其实际控制人詹志春在汪东喜案件中的相关情况说明》,“关于武汉新华扬生物股份有限公司及其实际控制人詹志春所涉及的武汉市科技局农村科技处处长汪东喜贪污、受贿案,由我院于2012年9月14日对犯罪嫌疑人汪东喜涉嫌受贿案立案侦查,该案经武汉市江岸区人民法院判决、武汉市中级人民法院裁定,被告人汪东喜构成贪污罪、受贿罪,该案判决已生效并交付执行。我院未将詹志春作为犯罪嫌疑人、未将武汉新华扬生物股份有限公司作为犯罪嫌疑单位予以立案,未对詹志春及武汉新华扬生物股份有限公司启动刑事追诉程序、未采取刑事强制措施、未移送审查起诉。”

研发费用率低于行业均值,董事长年薪却远超可比公司的新华扬能否顺利上市,中华网财经后续将持续关注!