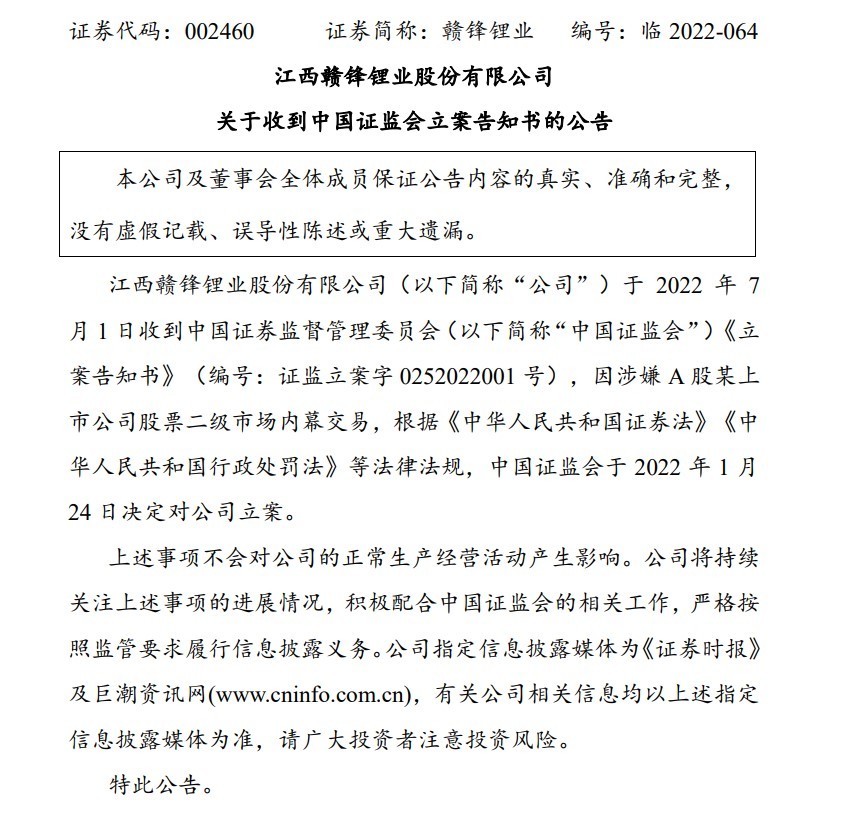

巨丰投顾:大盘震荡上行医药养殖领涨

盘面简述

周一,A股震荡上行,创业板领涨,沪指重返3400点。盘面上,医疗服务、农牧饲渔、电池、医疗器械、航天航空、化学制药、生物制品、电力、电机、燃气、化肥、能源金属、小金属、中药、采掘行业、电源设备、光伏、石油等行业涨幅居前;半导体、航空机场、汽车整车、旅游酒店、保险、消费电子、光学光电子、工程建设、煤炭、通信服务、房地产等行业跌幅居前。题材股方面,鸡肉概念、猪肉概念、CRO、虚拟电厂、钛白粉、痘病毒防治、刀片电池、体外诊断、肝炎概念、流感、新冠检测、盐湖提锂等领涨,LED、汽车芯片、氮化镓、3D摄像头、EDA概念、NFT概念、光刻胶、新型城镇化等跌幅居前。

消息面

ETF今日正式“入编”内地与香港互联互通开启新征程

7月4日,ETF纳入内地与香港股票市场交易互联互通机制正式启动。沪港通、深港通和港股通分别有53只、30只和4只ETF产品纳入。相较于股票,互联互通机制下ETF交易有两大优势:一是与个股相比,ETF风险分散,流动风险小,投资风险较低;二是ETF透明度更高。

发改委年中摸底研判经济形势

据获悉,近来国家发展改革委展开密集摸底,地方发展改革部门也陆续召开分析座谈会,分析上半年经济运行,部署下一步重点工作。根据这些会议释放的信号,当前经济逐步向好,保持良好复苏态势,但稳增长压力依然较大。下一阶段,助力企业满产稳产、因地制宜出台提振消费政策、有序有效推进重大项目建设等仍是重中之重。

多环节发力汽车消费市场加速升温

注意到,近期,中央层面不断明确二手车限迁、减免购置税、增加汽车增量指标等政策安排,多地推出了落实举措。叠加购置税减免等利好,6月份汽车消费加速回暖。业内认为,随着政策效应持续释放,占社零总额比重达到10%的汽车消费市场将有效激活,推动消费复苏回升,带动汽车全产业链发展。

巨丰观点

盘前判断:欧美围市场周五逐步走出盘整,但俄罗斯乌克兰局势升级,外部市场依旧处于高风险阶段,A股步入业绩窗口期,建议投资者聚焦到业绩上来。

A股三大指数集体低开,沪指开跌0.17%,深成指开跌0.36%,创业板指开跌0.62%。

开盘后,A股快速探底,随后震荡回升,创业板领涨。半导体、消费电子、汽车整车领跌,航天军工、医疗、医药、农牧饲渔等防御性板块走强。

午后,猪肉概念、鸡肉概念、CRO概念、生物医药、光伏、储能等板块涨幅扩大;创业板、深成指涨幅超过1%,沪指围绕3400点整数拉锯。北向资金净买入超过40亿元。

进入7月,中报窗口期打开。后续我们需要把注意力集中到业绩上来。自4月末反弹以来,风电、光伏、锂电、芯片等高景气赛道股涨幅过高,短线要注意和业绩增速是否匹配,一旦业绩增速低于预期,极有可能短线大幅回调。同时,年内表现低迷的医药、猪肉等板块则有望借助于中报展开补涨行情。

总体看,目前市场逐步演绎从反弹变反转的行情,沪指在两个月内连续突破3000、3100、3200、3300、3400点4道整数关口,随时可能展开强势震荡。市场结构性行情的特征并未发生改变,成长股与价值股此起彼伏,投资者可以把握板块轮动的机会。

投资建议:

巨丰投顾认为目前压制A股投资者情绪的因素仍然是地缘政治、美元收缩、经济下行等因素。4月29日政治局会议发出稳预期稳市场的最强音,军工、风电、光伏、锂电、芯片等年内率先展开中期调整的赛道板块止跌反弹,激活市场做多信心;并带领大盘在中报窗口期来临之前展开一波中级行情。上证指数在2个月内连续突破3000——3400点4个整数关口,短线调整后上行步伐将更为稳健。业绩窗口期来临,要注意股价和业绩增速是否匹配,年内表现低迷的医药、猪肉等板块则有望借助于中报展开补涨行情。