年报解读丨龙光集团:销售增长领跑行业,盈利能力持续领先

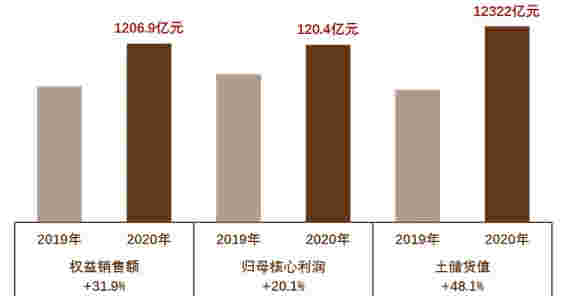

3月26日,龙光集团公布2020年业绩。全年销售增长领跑行业,盈利能力持续领先。其中,归母核心利润增长20.1%达120.4亿元,“三道红线”全面达标,各项指标持续向好,深耕战略快速复制,土储优势巩固提升,为跨周期高质量发展夯实根基。

业绩亮丽:销售增长领跑行业长三角布局卓有成效

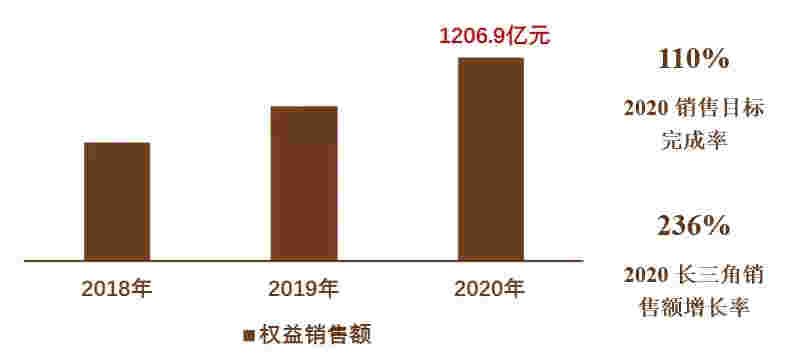

2020年,房地产行业销售增速放缓,龙光集团凭借坚实的产品力、丰厚的可售资源及强大的执行力,再次实现销售高质量增长,全年权益合约销售额约为1206.9亿元,同比大幅增长32%,超额完成年度1100亿元权益合约销售目标,权益销售增速在TOP20房企中位居前列。

龙光集团城市深耕优势凸显,市场领先和销售超百亿城市增多,市场占有率前五的城市数量占龙光集团布局城市总量比例超40%。高价值区域占比提升,一二线城市销售占比连续两年超80%。在布局城市中,单城平均权益销售额同比增长22%至44.7亿元,行业居前。长三角区域全年销售额101亿元,劲增236%,仅用两年时间就实现销售破百亿,异地布局获得成功。

土储优越:高能级土储占比升至93%城市更新可转化土储货值7100亿元

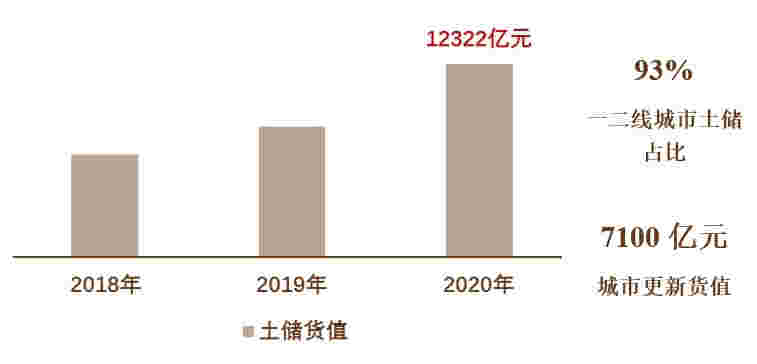

龙光集团聚焦核心都市圈,2020年在上海、南京、苏州、宁波、温州、嘉兴、昆明等多个核心城市精准投资,深耕战略快速复制,全国布局再上新台阶。全年新增项目68个,新增土储货值3865亿元。截至2021年2月,其总土储面积7200万平方米,同比增长25%,总土储货值12322亿元,其中粤港澳大湾区与长三角合计占比85%。

龙光集团布局城市能级较高,一二线城市土储合计占比达93%。土储开发周期合理,近期可开发土储面积3922万平方米,土储货值5222亿元,占总货值比例42%,可保障未来3年权益合约销售增长需求。土储成本优势显著,平均地货比32%低于同业,支撑跨周期持续增长,增厚长期盈利空间。

城市更新业务占用资金少、利润率高,是龙光集团高价值土储和差异化竞争优势的重要来源。2020年,龙光集团全面布局大湾区核心城市,新增城市更新项目31个,新增城市更新货值3003亿元,同比大幅增长78%。截至2020年底已在11个城市共计拓展布局109个城市更新项目,可转化土储货值7100亿元,同比增长77%,其中95%位于大湾区核心城市。龙光城市更新业务具备“高增长、高价值、高效率”独特优势,过去3年累计孵化货值超900亿元。预计到2023年城市更新货值翻一倍,未来3年城市更新孵化货值超1500亿元,每年贡献核心利润约20%,持续巩固核心竞争力,筑深拓宽发展“护城河”。

盈利强劲:盈利能力持续领先连续8年ROE平均超30%

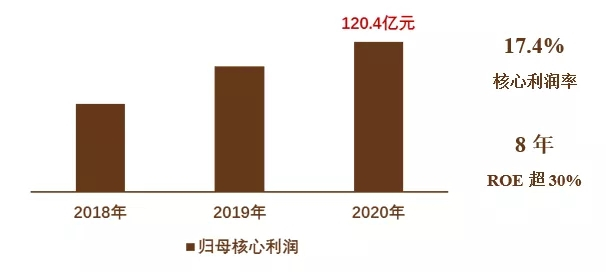

营收与利润同步双增长,增速领先行业。2020年,龙光集团营业收入约为710.8亿元,同比增长23.7%。归母核心利润达120.4亿元,同比增长20.1%,在百亿利润高基数上保持较高增长。

尽管行业利润率普遍下行,龙光集团盈利能力仍持续领先。2020年龙光集团毛利率30%,处行业较高水平。核心利润率17.4%,居上市房企前列。净资产收益率(ROE)达34%,连续8年ROE平均超过30%。

龙光集团宣布派末期股息每股0.58港元,全年合共派息每股1.01港元,连续5年派息率达40%。以3月25日收盘价计算,龙光股息收益率超8%,投资价值持续彰显。

财务稳健:财务稳健评级调升,“三道红线”全面达标

龙光集团财务表现全面持续优化。截至2020年底,净负债率下降6个百分点至61.4%,剔除预收款后的资产负债率下降6.2个百分点降至69.8%,现金短债比1.8倍,全面达标“三道红线”,成为房地产行业中为数不多的“绿档”房企之一。

龙光集团国际信用评级再获提升,穆迪上调评级至Ba2,国际三大评级机构均给予BB级,联合国际和中诚信亚太调升至BBB-投资级。国内评级保持AAA最高水平。龙光集团多元化融资渠道通畅,债务结构不断优化,新增借贷平均利率5.45%,加权平均借贷利率5.6%,融资成本持续降低。

未来展望:穿越周期引领增长权益销售目标年均增20%

龙光集团持续强化战略牵引,坚持“四轮驱动”,以住宅开发、城市更新、商业运营和产业运营为战略着力点,不断提升产业协同效应和综合竞争力,巩固“城市综合服务商”地位。

展望2021年,房地产行业集中度提升,房企分化加剧,龙光集团领先优势将持续扩大。预计2021年推售货值2400亿元,权益合约销售目标增长20%,长三角区域权益合约销售额实现翻倍。未来3年,龙光集团权益合约销售目标年均增长20%,保持跨周期稳健增长,增速持续领先行业。