长江策略:收获三季报行情 关注金融+周期领域

市场可以增加对于三季报情况的关注,尤其是部分强势子行业。此外,自上而下我们继续关注金融+周期领域.金融板块中推荐大银行、大保险,周期行业重点推荐钢铁+电解铝。同时,自下而上推荐房地产、新能源产业链、光伏、风电等。

收获三季报行情

我们认为目前市场主线仍不清晰,虽然整体中小创涨幅明显,但是分行业来看,消费行业仍然领涨市场,市场在降准+经济数据超预期的情况下并未寻找到新的主线,反而回到了偏防御主线之上。我们认为投资者需要更加关注有确定性业绩成长的行业。目前三季报披露已超六成,我们可以从中寻找值得关注的行业。

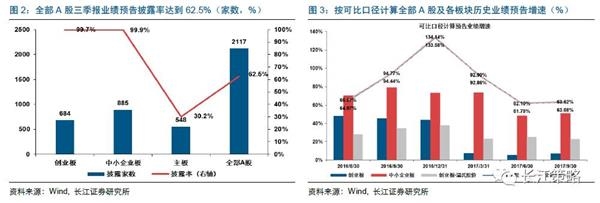

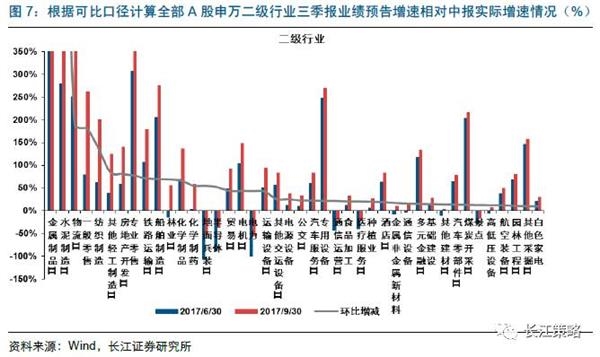

截至2017年10月14日,全部A股有2117家公司已披露三季报业绩预告,披露率达到62.5%,其中中小创基本全部披露完毕。从可比口径来看,全部A股三季报业绩预告增速相比中报小幅上升,创业板剔除温氏股份后三季报业绩增速有所下滑。按照可比口径范围,全部A股三季报业绩预告增速达到63.08%,相比中报业绩增速61.78%上升1.30%。其中,中小企业板三季报业绩增速达到50.81%,相比中报的48.30%上升2.51%。而创业板剔除温氏股份后三季报业绩预告增速为22.82%,相较中报业绩预告增速的25.18%下降了2.36%。

分行业来看,除大消费板块持续景气稳中有升外,中游制造行业景气度有所回升,金融板块中非银业绩增速相比中报也明显提升,周期业绩增速整体维持高位。投资者可以重点关注三季报业绩有显著提升的强势子行业,如新能源产业链、金属制品、水泥制造、物流、零售、半导体、纺织、化学制药、地产等。

行业配置:关注三季报有望超预期行业

行业配置方面,我们认为接下来一段时间可能会出现主线的系统性切换,不排除在切换的过程之中,会出现阶段性的缺乏主线的时间段,因此我们认为,市场可以增加对于三季报情况的关注,尤其是部分强势子行业。此外,自上而下我们继续关注金融+周期领域.金融板块中推荐大银行、大保险,周期行业重点推荐钢铁+电解铝。同时,自下而上推荐房地产、新能源产业链、光伏、风电等。

主题配置:关注次新、军工、人工智能和国企改革

关注次新、军工、人工智能和国企改革。针对次新,重点关注更早时点开板的优质次新,相关公司有基蛋生物、旭升股份、三利谱、顶点软件、保隆科技、透景生命、三超新材、普利制药、富瀚微、信捷电气等;针对军工,关注内蒙一机、中航飞机、中航黑豹和中直股份等;针对人工智能管,关注科大讯飞、科大智能、赛为智能等;针对国企改革,重点关注火电领域以及湖北和天津地方国企改革。

风险提示:

1. 实际业绩与预告业绩差异较大; 2. 经济波动大幅超出预期。

正文

一周市场观点:收获三季报行情

上周周报中,我们讨论了降准政策与风险偏好的关系,本周的市场行情验证了我们前期的判断,中小创本周涨幅整体要显著高于上证综指.不过,在上周的行情中,我们认为目前市场主线仍不清晰,虽然整体中小创涨幅明显,但是分行业来看,消费行业仍然领涨市场,市场在降准+经济数据超预期的情况下并未寻找到新的主线,反而回到了偏防御主线之上。我们认为,在这种市场环境之下,投资者需要更加关注有确定性业绩成长的行业。目前三季报披露已超六成,我们可以从中寻找值得关注的行业。

截至2017年10月14日,全部A股有2117家公司已披露三季报业绩预告,披露率达到62.5%,其中中小创基本全部披露完毕。从可比口径来看,全部A股三季报业绩预告增速相比中报小幅上升,创业板剔除温氏股份后三季报业绩增速有所下滑。按照可比口径范围,全部A股三季报业绩预告增速达到63.08%,相比中报业绩增速61.78%上升1.30个百分点。其中,中小企业板三季报业绩增速达到50.81%,相比中报的48.30%上升2.51个百分点。而创业板剔除温氏股份后三季报业绩预告增速为22.82%,相较中报业绩预告增速的25.18%下降了2.36个百分点。

分行业来看,除大消费板块持续景气稳中有升外,中游制造行业景气度有所回升,金融板块中非银业绩增速相比中报也明显提升,周期业绩增速整体维持高位。投资者可以重点关注三季报业绩有显著提升的强势子行业,如新能源产业链、金属制品、水泥制造、物流、零售、半导体、纺织、化学制药、地产等。

1.1

上周市场概况

本周上证综指上涨1.24%,中小板指上涨2.94%,创业板指上涨3.17%;分行业来看,家用电器(5.83%)、医药生物(4.35%)及食品饮料(4.23%)涨幅最高,而有色金属(-2.50%)、采掘(-1.60%)跌幅较大;从主题指数来看,打板指数(12.91%)、移动转售指数(7.62%)涨幅靠前,而小金属指数(-3.75%)、稀土永磁指数(-2.75%)表现靠后。

1.2

全部A股三季报业绩预告披露完毕,向好比例71.7%

截至2017年10月14日,全部A股有2117家公司已披露三季报业绩预告,披露率达到62.5%,其中中小创基本全部披露完毕,创业板披露686家,披露率为99.7%;中小企业板也披露886家,披露率达到99.9%,而主板披露率相对较低,目前已披露548家,披露率为30.2%。目前中小创的业绩披露率已经较高,可以从中推测实际三季报业绩增长情况。

从可比口径来看,全部A股三季报业绩预告增速相比中报小幅上升,创业板剔除温氏股份后三季报业绩增速有所下滑。按照可比口径范围,全部A股三季报业绩预告增速达到63.08%,相比中报业绩增速61.78%上升1.30个百分点。其中,业绩预告披露率较高的中小企业板(可比口径共计396家,占总家数44.7%)三季报业绩增速达到50.81%,相比中报的48.30%上升2.51个百分点。而创业板(可比口径共计507家,占总家数73.91%)三季报业绩预告增速为7.35%,相比中报预告增速的5.54%小幅回升1.81个百分点。剔除温氏股份后,创业板三季报业绩预告增速为22.82%,相较中报业绩预告增速的25.18%下降了2.36个百分点。整体来看,预计三季度全部A股整体企业盈利增速相比中报依然可以维持较高水平。

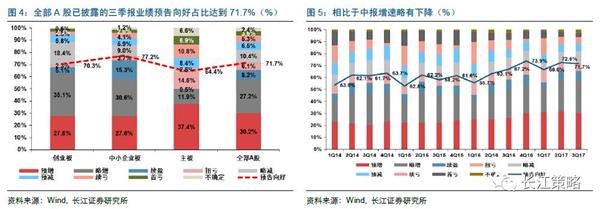

从三季报业绩预告披露情况来看,已披露业绩预告的全部A股业绩向好的占比为71.7%,相比中报向好占比小幅下降0.9个百分点,但仍为近年较高水平。分板块来看,截至2017年10月14日,主板业绩预告向好比例为64.4%,而披露率几乎达到100%的创业板及中小企业板业绩向好比例均较高,分别达到70.3%和77.2%。

1.3

新能源产业链景气较高,消费业绩持续稳中有升

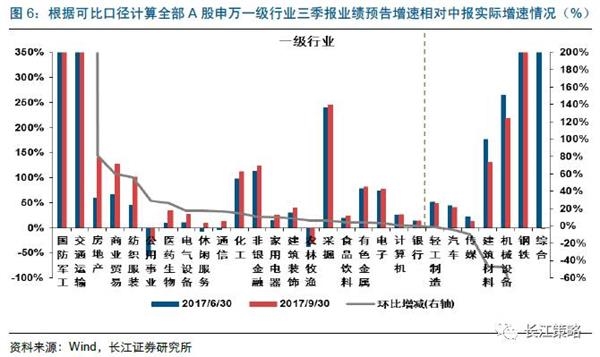

分行业来看,除大消费板块持续景气稳中有升外,中游制造行业景气度有所回升,金融板块中非银业绩增速相比中报也明显提升,周期业绩增速整体维持高位。

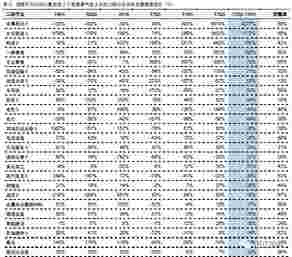

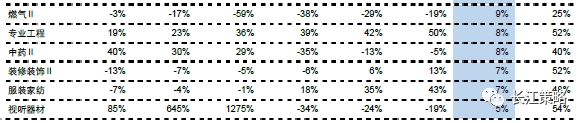

分产业链来看,新能源汽车产业链景气度依然较高,其次水泥、零售、交运、电子、光伏等行业三季报业绩增速上升较快。具体来看,中游建材中的水泥制造、交运中的物流及铁路运输、中游机械中的金属制品、船舶制造,以及电源设备(其中主要是风电及光伏设备)、电机,此外下游一般及专业零售、纺织制造及其他轻工制造,TMT板块中半导体等行业三季度业绩增速较中报均提升较大。此外,新能源汽车产业链行业景气度较高,光伏则受益于分布式光伏装机超预期,单晶和分布式龙头企业也呈现业绩高增和景气度的边际持续改善。此外,物流、港口为代表的交运板块景气有所提升,而零售、纺织、轻工为代表的消费板块三季报景气度也依然稳中有升。

从景气改善的持续性看,交运、纺服、食品、电子行业连续3个季度景气持续提升。从申万一级行业来看,交运、纺服、医药生物、电气设备、休闲服务、通信、建筑装饰、食品饮料、电子行业连续2个季度景气度持续提升且三季度业绩同比正向增长,其中交运、纺服、食品饮料、电子行业连续3个季度景气度有所提升。从二级细分行业来看,金属制品、一般及专业零售、交运(铁路及航运)、食品加工、酒店及旅游综合等行业连续3个季度行业景气有所提升且当前业绩保持正向增长。其中,水泥制造、物流、贸易、电机、其他交运设备、电源设备、汽车服务及金属非金属新材料等行业则连续2个季度景气有所提升。

相对而言,周期的景气整体保持高位,但增速并未进一步上升。主要周期行业如采集、钢铁、化工、有色金属增速均维持较高位置,但业绩增速却并没有进一步上升。我们认为,一方面,周期三季报业绩增速的下行与去年同期的基数相关;另一方面,根据我们之前的报告,周期景气的核心驱动因素为业绩环比,而当前周期股业绩环比三季报仍在改善,因此仍有望支持周期行业景气上行。

行业配置:关注三季报有望超预期行业

行业配置方面,我们认为接下来一段时间可能会出现主线的系统性切换,不排除在切换的过程之中,会出现阶段性的缺乏主线的时间段,因此我们认为,市场可以增加对于三季报情况的关注,尤其是部分强势子行业。

从目前已经披露的三季报预告情况来看,金属制品、水泥制造、物流、零售、半导体、纺织、化学制药、地产等二级行业三季度业绩增速有明显提升。

此外,自上而下我们继续关注金融+周期领域。流动性大概率保持中性的背景下,经济预期的持续修复、价格维持高位以及业绩的持续超预期将成为催化这两个板块持续超预期上涨的核心因素。但由于市场可能短期内缺乏主线,市场更需要在板块中精选行业甚至个股。金融板块中推荐大银行、大保险,周期行业重点推荐钢铁+电解铝。同时,自下而上推荐房地产、新能源产业链、光伏、风电等行业。

主题配置:关注次新、军工、人工智能和国改

关注次新、军工、人工智能和国企改革。针对次新,重点关注更早时点开板的优质次新,相关公司有基蛋生物、旭升股份、三利谱、顶点软件、保隆科技、透景生命、三超新材、普利制药、富瀚微、信捷电气等;针对军工,关注内蒙一机、中航飞机、中航黑豹和中直股份等;针对人工智能管,关注科大讯飞、科大智能、赛为智能等;针对国企改革,重点关注火电领域以及湖北和天津地方国企改革。

次新:8月下旬以来,一方面,经过前期回调,次新封板数量再次降至历史底部区间,具备超跌反弹的基础;另一方面,次新的筹码结构决定了其高贝塔的属性,近期中小创上涨驱动了板块的反弹。当前时点,除了近期开板的次新之外,可以积极关注更早时点开板的优质次新,综合营业总收入年复合增速、净利润年复合增速、毛利率、行业及公司地位等指标,列出名单供参考。相关公司:基蛋生物、旭升股份、三利谱、顶点软件、保隆科技、透景生命、三超新材、普利制药、富瀚微、信捷电气等。

军工:从策略角度看,首先,军工板块具备明显的高弹性属性,多个催化剂有望推动板块风险溢价水平下降继而推高估值水平;其次,军工板块的估值水平和机构持仓水平已降至历史低位,上涨阻力相对较小;此外,无论是需求侧还是供给侧,军工板块均处在景气加速向上阶段,特别是供给端的变化有望不断提升板块估值。综合来看,积极关注军工板块的投资机会,相关公司有内蒙一机、中航飞机、中航黑豹、中直股份。

人工智能:在经济增速放缓背景下,科技公司通过提高效率而创造价值,继而带来业绩的持续增长,而人工智能是具有一定alpha机会的领域之一,已经具备领先优势的龙头公司科大讯飞值得重点关注,相关公司还有中科曙光、科大智能、赛为智能等。

国企改革:国企改革作为中长期政策主线,可以结合行业基本面等情况进行两维度布局:1)央企+行业基本面;2)天津和湖北国企改革。关于第一个维度,我们建议目前重点关注火电领域国企改革,相关公司有华电国际、华能国际及大唐电力等。关于第二个维度,结合前期草根调研,我们认为湖北和天津,尤其是天津,国企改革动力较足。对于天津,相关公司有中新药业、天药股份以及浩物股份等;对于湖北,相关公司有楚天高速、东湖高新、中百集团、鄂武商A、宜昌交运、安琪酵母以及长江传媒等。