年报解读 | 宝龙地产:新五年战略再出发,2021剑指千亿规模

2021-03-05 11:27:11

来源:中指研究院

3月3日,宝龙地产(1238.HK)发布2020年业绩公告。2020年,宝龙地产实现合约销售金额815.5亿元,超预期完成750亿元销售目标,同比增长35.1%。同时,2020年,宝龙地产实现总收入355.0亿元,同比增长36.3%;净利润88.2亿元,同比增长46.5%;归母净利润60.9亿元,同比增长50.8%,各项指标逆势增长,成绩喜人。三十年发展历程,宝龙顺应历史潮流,伴随着国家的快速发展而不断晋级。展望未来,在《新五年战略规划》及“双百双千”的企业战略目标指引下,宝龙将继续以稳健之姿,奔向下一个乘风破浪的三十年!

一、2020超额完成销售目标,2021剑指千亿规模

2020年,突如其来的新冠疫情对房企产生巨大影响,下半年三道红线的出台更对企业的生产经营带来巨大的挑战。在此背景下,宝龙地产凭借对主流市场需求的精准定位以及高性价比兼具创新性的产品迅速摆脱疫情影响,销售金额和销售面积在2月一度探底后急速跳升,并于6月实现单月超百亿的亮眼业绩,此后在经过小幅回调后迅速回归到疫情之前的水平。

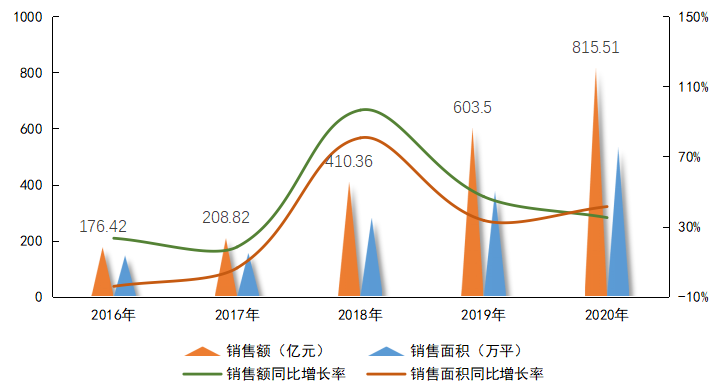

2020年,宝龙地产合约销售额达815.51亿元,同比增长35.1%,不仅顺利完成年初设定的750亿元销售目标,还超额8.73%完成预期任务;合约销售面积达532.73万平方米,同比增速达41.4%。销售保持在较高水平增长态势,超额实现全年销售目标。2016-2020年,宝龙地产销售额复合增长率达36%,位居行业前列。

图:宝龙地产2016-2020年销售业绩情况

宝龙地产销售业绩实现大幅增长主要得益于四个方面:其一,战略重点布局长三角与粤港澳大湾区,实现规模效应;其二,持续加强产品研发,产品定位准确,坚持品质要求及注重客户体验;其三,住宅项目「369」开发模式提高开发效率,加快周转及去化取得良好效果;其四,项目销售因地制宜,适合当地市场要求,同时满足地方政府要求。除此之外,宝龙大盘操作能力的进一步提升,全年共有11个项目单盘合约销售超过20亿元,助力宝龙业绩再创历史新高。

新的一年,宝龙地产将洞察客户需求,打造多维标杆;升级开发模式,提高去化率,加速现金回流,大幅缩短全盘开发及销售周期。基于当前形势及自身发展需求,宝龙地产提高2021年合约销售目标至人民币1050亿元。

二、“1+1+N”战略布局,优质土储助力未来发展

优秀的战略布局和土地储备是业绩稳定增长的支撑。在行业集中度日趋加强的情况下,城市分化加剧,宝龙地产坚持价值投资理念,及时掌握政策走向,合理规划战略布局,聚焦优势区域,深耕重点城市,土地储备保障了公司未来三至五年用地发展。

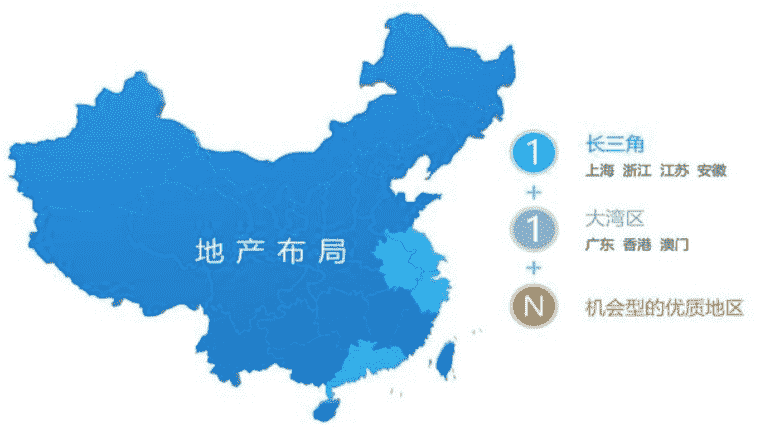

图:宝龙地产“1+1+N”战略布局

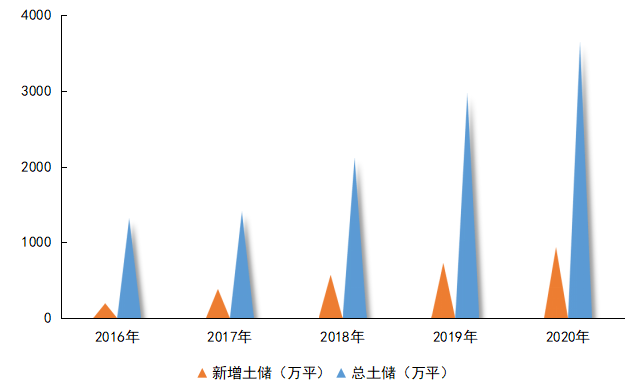

2020年,在新五年规划背景下,宝龙地产升级提出“1+1+N”发展战略,即重点布局长三角及粤港澳大湾区,同时兼顾其他机会型优质地区。全年宝龙新增优质地块39宗,新增土储规模达940.1万平,新增货值1332亿元,其中长三角及粤港澳大湾区布局占比达80%,南京全年拿地达7宗,城市深耕效应凸显。截至2020年12月31日,宝龙地产拥有总土储3650万平方米、总可售货值4478亿元,其中长三角地区土储占比68.7%。

图:宝龙地产2016-2020年土地储备情况

2020年,宝龙平均拿地成本为5367元/平方米,溢价率仅为4.7%。总土储平均成本价为3466元/平方米,仅占2020年销售均价比例的22.6%。土地成本优势和土储资源布局红利,将为宝龙未来经营品质的提升和规模的稳步增长提供有力保障。

三、盈利能力行业领先,财务稳健性持续增强

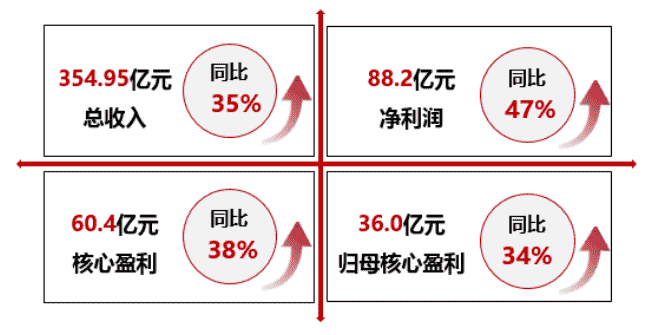

2020年,宝龙地产业绩持续、稳定增长,全年实现总收入354.95亿元,同比上升35.1%;净利润88.15亿元,同比提升46.5%;公司盈利情况表现优异,其中,毛利率36.1%,稳居行业领先水平;归母净利润60.38亿元,较去年同期上升50.8%,盈利指标处于行业领先水平。

图:宝龙地产2019年盈利情况

伴随着盈利能力的不断增强,宝龙地产偿债指标向好,抗风险能力明显增强。截止2020年底,宝龙地产现金及现金等价物和受限制现金合计为282.8亿元,较2019年增加20%,保持较好的流动性;同期流动比率提升至1.36倍,短期偿债能力仍较强;净负债率为79.9%,较2019年下降7.3个百分点,杠杆水平明显下降。

得益于稳健的经营业绩及良好的财务结构,国内外评级机构或投行纷纷对宝龙地产给予正面展望。2020年,国际评级机构标普、穆迪相继上调宝龙地产评级展望至“正面”;同时,超20家境内外卖方机构给予宝龙地产“买入”评级,其中,多个机构对宝龙地产上调目标价。在此次业绩发布后,花旗、富瑞、建银国际等多家机构也第一时间发布研报,上调宝龙地产目标价,对宝龙2020年业绩及未来发展表示看好。其中,富瑞和建银国际均将宝龙地产列为首选标的,花旗上调宝龙地产目标价至8.86港币。

2020年宝龙地产机构评级一览

四、商业运营全面加速,双轮驱动保驾护航

从行业复苏到业绩趋稳,从再创新高到业绩翻翻,宝龙地产2020年逆市上扬的背后,除了项目产品的备受欢迎之外,商业运营板块功不可没。

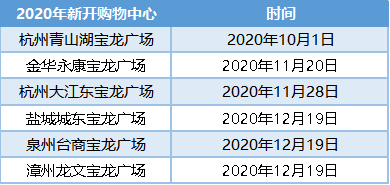

2020年,宝龙地产的商业运营板块在迎来全面爆发,在疫情对商业环境造成严重冲击的情况下,宝龙地产展现出强大的稳定性和韧性,圆满完成6个购物中心及3个轻资产项目的开业任务。此外,宝龙地产抓住市场机会积极扩张,新增15个购物中心土地储备,并于7月10日正式收购浙江星汇60%股权,获得15个浙江省布局项目,确保了宝龙商业在浙江省的优势地位。

得益于宝龙卓越的商业运营管理能力,截至2020年12月31日,宝龙持有及管理的商业广场已达到48家,另管理6家轻资产项目,持有的已开业的商业广场及运营管理开业面积均位居行业前列。“新五年战略规划”中,宝龙提出2025年自持购物中心超百座,未来,宝龙将加速商业布局,并通过战略收购和投资等方式进一步扩大商业运营服务板块,以独特的“地产+商业”双引擎为宝龙的飞跃发展提供充足动力。

2020年,面对多重不确定性,宝龙通过稳健经营实现业绩与利润的双重增长,为宝龙地产的30周年画上了完整的句号。未来,宝龙将以新五年战略规划为指引,坚持“1+1+N”地产战略布局,实现未来五年自持购物中心超百座、核心利润超百亿、权益销售额超千亿、上市公司总市值超千亿的“双百双千”战略目标,成为受人尊重的百年企业、全球领先的城市空间运营商。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如有侵权行为,请第一时间联系我们修改或删除,多谢。