“不差钱”的涪陵榨菜:32亿元募资进行理财 20万吨扩产项目存产能过剩风险

来源:搜狐财经 作者:李文贤

5月17日,涪陵榨菜发布公告,公司拟对最高额度不超过人民币32亿元的部分暂时闲置募集资金适时进行现金管理,投资于安全性高、流动性好、有保本约定的理财产品,在上述额度内,募集资金可在股东大会审议通过之日起一年内滚动使用。

上周五,涪陵榨菜定增方案刚刚落地,33亿定增吸引了易方达、广发、景顺长城等多家大型公募基金公司以及景林资产等明星私募,高盛在内外资机构热情捧场。

尽管涪陵榨菜强调,“现金管理”是本着股东利益最大化原则,为提高募集资金使用效率,在不影响募集资金投资项目正常进行的情况下作出的决议,但仍然受到了股民的质疑。

“净资产收益率下降后,产能释放能否带来预期的收入”“一年期的现金管理说明并不着急用钱”“有钱理财为何不分红”等成为股民关注的焦点。

在昨日高增5.2%后,涪陵榨菜股价今日出现下跌,截至收盘报价39.94元/股,跌幅3.15%。

定增金额与净资产齐平 扩产项目投资近9年收益率14%

定增将直接降低涪陵榨菜的净资产收益率。

定增上市公告书显示,涪陵榨菜本次非公开发行股份共计募集33亿元,新增股份9827.28万股。

2020年,涪陵榨菜的平均净资产收益率为24.74%,而2018年、2019年的平均净资产收益率为30.08%和22.65%。

截至去年年底,公司净资产34.11亿元,负债5.58亿元,33亿元的定增将公司净资产扩大了一倍。

根据定增方案,33亿定增主要用于乌江涪陵榨菜绿色智能化生产基地(一期)和乌江涪陵榨菜智能信息系统项目,其中成产基地建设拟投入募集资金29.5亿元。

产能的扩大能否带来预期的营收?

财报显示,2020年涪陵榨菜营收和净利润分别为22.73亿元和7.77亿元,同比增长14.23%和28.42%,已经超过疫情前2018年的水平。

根据2020年财报,榨菜营业收入为19.75亿元,贡献了涪陵榨菜近87%的收入。去年榨菜销量为13.56万吨,同比增加14.33%。

按照募投项目,涪陵榨菜将新增 10 条榨菜自动化生产线,设计产能 20 万吨/年。

不过,产能扩充耗时较长,根据根据定增方案,乌江涪陵榨菜绿色智能化生产基地(一期)项目建设期为 3 年,达产期 3 年。

如果新增产能可以消化,涪陵榨菜预计达产后营收为24.6亿元,净利润约4.9亿元。投资回收期为8.83年,内部收益率为14.13%。

不过,涪陵榨菜在2020年财报中提示风险,虽然对新建项目进行了充分的可行性论证,但如果出现市场环境发生重大变化或市场拓展不理想等情况,可能影 响新建项目的实施效果,从而带来产能过剩等方面的风险。

香颂资本的董事沈萌对搜狐财经表示,9年内收回投资的预测符合常规的实体经济项目,而从目前来看榨菜消费需求仍然处于不断扩大的趋势,涪陵榨菜扩张产能也可以提升品牌的市占率。

公司管理层“缺席”认购 募资首年将用于理财

尽管涪陵榨菜定增获得了易方达等知名基金的认购,但定增方案几经修改。

不同于第一版中,涪陵榨菜控股股东涪陵国投及周斌全拟认购金额分别为13.5亿元及不超过8000万元。最终确认的定增方案中,认购方均为外部投资机构。

更让股民不解的是,涪陵榨菜影响力操作似乎并不“缺钱”。

2020年其资产负债率为14.85%,资产总计39.70亿元,负债为5.58亿元,主要为应付账款等,账上拥有的货币资金为17.50亿元,不存在任何短期借款和长期借款。

同时,募集的32亿元资金部分暂时闲置募集资金适时进行现金管理,一年内滚动使用。

除此之外,相比定增,涪陵榨菜并没有选择债权融资、配股这样更“划算”的方式。

“涪陵榨菜算是日常消费品中的佼佼者,属于大盘白马消费股,规模大、业绩稳定、交易活跃,对于同样规模大的基金来说符合投资的需要。”沈萌分析认为,募集资金理财可能出于募资周期与建设周期存在时间错配间隙,也不排除只是为了更低成本融资,实际项目建设可能并不符合当前的业务发展需要的情况。

2020年,涪陵榨菜经营活动产生的现金净流量为9.39亿元,同比增长81.81%,但在今年第一季度,其经营活动产生的现金净流量大幅下降109.30%,净流出0.26亿元,涪陵榨菜解释为主要为报告期支付的原料收购款、税款同比增加。

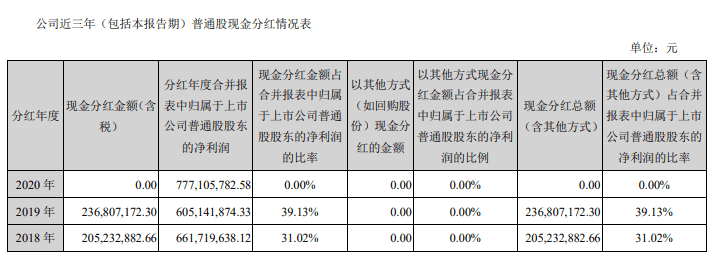

虽然2020年拥有充沛的现金流和货币资金,涪陵榨菜并未进行现金分红。

而在2018年和2019年,现金分红分别为23.68亿元和20.52亿元,占到净利润的31.02%和39.3%。