2019年重庆房地产市场年报

住房兼具生活必需品和投资品的双重属性,其需求曲线自然不是简单的“向下”,如重庆楼市过去两年价格与需求同步上升,实现需求曲线“向上”,但随着价值差的逐渐收窄,以及市场需求的不断消耗,在重庆“买买买”的买房热情逐渐降温。

2019年,在“房住不炒”的政策基调下,各地“因城施策”促进房地产市场平稳发展。在经历2017、2018年的量价齐飞后,市场需求增长略显乏力,重庆楼市热度逐渐褪去,2019年重庆楼市先后经历了平淡期-小阳春-冷淡期三个阶段。在成交量连续两年领跑各城市之后,2019年小幅落后于武汉,但销售价格受土地成本上涨、产品结构调整等因素影响仍保持稳中有升。

政策·持续宽松

重庆经济增速小幅回升,房地产支柱地位稳固

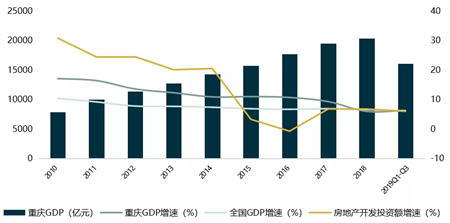

图:2010-2019年Q3重庆GDP增长情况 数据来源:统计局

数据来源:统计局

2018年重庆经济受贸易环境恶化和产业转型双重夹击,GDP增速首次低于全国平均水平,全年增速仅6%。2019年全市加快推进产业升级,新兴产业快速增长,经济增速下行趋势逐渐转向。2019年前三季度,九大支柱产业除汽车产业外均平稳增长,实现“六增三降”向“八增一降”的转变,加之对外贸易持续增长,一定程度上缓解了重庆经济之压,预计2019年GDP增速增长6.3%左右。2019年前三季度房地产开发投资额增速为6%,占固投比例仍超20%,房地产行业作为重庆的支柱产业,当前地位仍较稳固。

持续宽松的房地产政策,由内到外提升城市价值

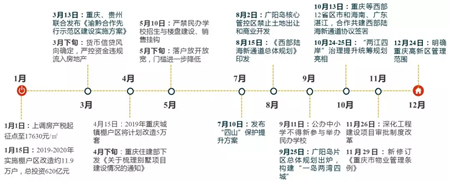

多年来重庆房地产政策一直以宽松著称,哪怕在楼市上行期也以微调为主。2019年,各地因城施策,有紧缩有放松,但重庆出台的房地产相关政策仍然“少且轻”,除了积极响应中央如房地产资金管理、禁墅令等政策外,主要对房产税、学区房进行了调整、管控,但都是针对性的调整,对整体市场影响有限。

图:2019年重庆主要政策一览表 资料来源:中指研究院综合整理

资料来源:中指研究院综合整理

2020年1月3日,中央首提“双城经济圈”,高质量谋划推动成渝地区建设,从“成渝城市群”到“双城经济圈”,足见作为西部地区重要增长极的重庆和成都城市价值不断凸显。2019年,尽管房地产相关政策较少,但重庆通过由内而外两方面提升自身价值。一方面,对“四山”、“两江四岸”、“广阳岛”的土地实施严控,规划先行,守护城市核心资源;另一方面,通过渝黔合作、西部陆海新通道等多方合作,实现合作共赢,交通强国,城市虹吸效应日益凸显。

成交·缩水两成

同比下跌两成,重庆高光时刻不再

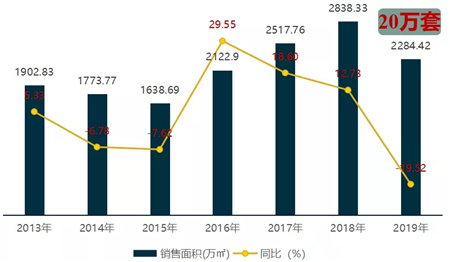

图:2013-2019年重庆主城区商品住宅销售面积情况 数据来源:CREIS中指数据,fdc.fang.com

数据来源:CREIS中指数据,fdc.fang.com

2019年,重庆主城区成交商品住宅2284.42万㎡,尽管成交量仍处高位,但同比下跌两成,跌幅高达19.52%。自2016年重庆楼市回暖以来,成交量不断攀升,2018年成交量近3000万㎡,但随着市场热度的降温、购房需求的消耗,2019年成交量明显收缩,市场需求增长乏力。从销售套数来看,2019年重庆主城区成交商品住宅20.47万套,日均成交561套,尽管收缩,成交量仍位于全国前列,近五年累计成交商品住宅达111万套。

市场瞬息万变,先后经历平淡期-小阳春-冷淡期

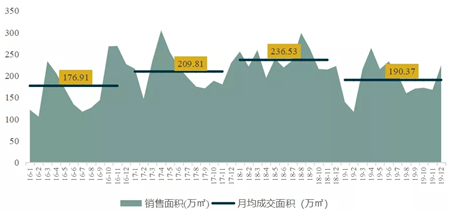

图:2016-2019年重庆主城区月度商品住宅销售面积 数据来源:CREIS中指数据,fdc.fang.com

数据来源:CREIS中指数据,fdc.fang.com

2019年,重庆楼市波幅较大,月均成交190.37万㎡,而2017、2018年这一数值均超200万㎡,跌幅显著。具体来看,2019年可分为三个阶段,一是年初的平淡期,迈入2019年,市场在持续发热后预期逐渐改变,成交量明显萎缩,出现波谷;二是3月份开始的小阳春,随着土地市场的升温,楼市热度重现,加之房企积极推盘,成交量出现回升;三是下半年的冷淡期,小阳春之后市场热度逐渐回落,成交水平持续较低,房企促销活动频现,尽管年底小幅冲量,但主要受供应大幅增加影响,成交热度仍处于相对低位。

成交集中在二环,大学城板块成交近200万㎡

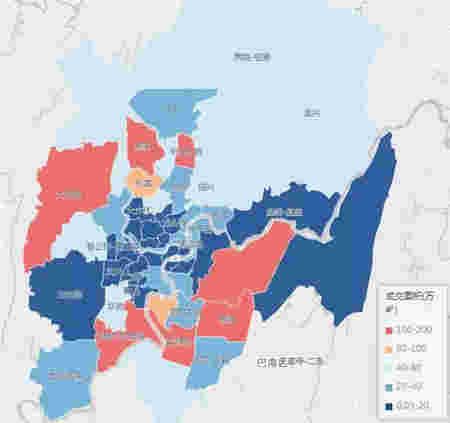

2019年,重庆主城九区成交主要集中在渝北区、巴南区和沙坪坝区,销售面积分别为637、495.52和319.24万㎡,三区成交占比达63.56%。同比来看,仅渝北区成交量出现下跌,跌幅达25.31%;巴南区和沙坪坝区受近两年土地供应增加的影响,在整体成交下跌情况下,同比仍上涨。

图:2019年重庆主城各板块住宅销售面积 数据来源:CREIS中指·地主,fdc.fang.com

数据来源:CREIS中指·地主,fdc.fang.com

从板块成交来看,2019年内环内市场交易不断收缩,成交主要集中在二环区域。成交量前三板块为大学城板块、蔡家板块和龙洲湾板块,销售面积分别为195.42、152.48和149.49万㎡。在“重庆向西、成都向东”发展的趋势下,重庆西部区域地位不断提升。其中融创万达文旅城销售面积达109.13万㎡,成交金额超百亿元,居重庆主城区销量榜首。

价格·稳中有升

销售价格尽管涨幅收窄,仍上涨至12188元/㎡

图:2013-2019年重庆主城区商品住宅销售价格走势 数据来源:CREIS中指数据,fdc.fang.com

数据来源:CREIS中指数据,fdc.fang.com

尽管2019年销售面积出现缩水,但销售价格仍稳中有升,达12188元/㎡,再创新高,较2018年再提升868元/㎡;但同比涨幅收窄,为7.67%,与2017、2018年涨幅相比可谓是小巫见大巫。过去三年重庆楼市迎来快速发展期,尤其是2017和2018年,由于基数低、市场预期良好等多因素影响,价格快速攀升,但随着需求的不断消耗以及市场预期的调整,2019年增速明显放缓。分月度来看,2019年各月份销售价格涨跌幅不大,在11505-12739元/㎡之间波动。

主城九区同比均上涨,仅大渡口区不足万元

图:2019年重庆主城各区销售价格及同比变化 数据来源:CREIS中指数据,fdc.fang.com

数据来源:CREIS中指数据,fdc.fang.com

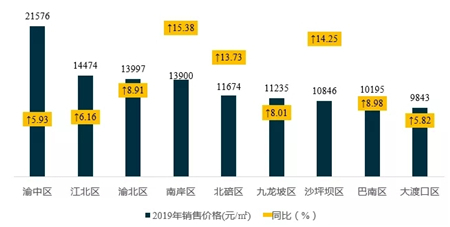

2019年重庆主城九区销售价格最高的仍为渝中区,为21576元/㎡,区域内已连续两年无住宅用地成交,新房项目稀缺性显著;其次为江北区,销售价格为14474元/㎡;渝北区和南岸区销售价格也近14000元/㎡;主城九区中仅大渡口区不足万元。同比来看,2019年重庆主城九区均实现不同程度上涨,涨幅最大的为南岸区,上涨15.38%,其次沙坪坝区和北碚区涨幅也超10%。

从各板块来看,有七大板块销售价格超1.8万元/㎡,排名前三的板块为朝天门-解放碑板块、两路口-上清寺板块和观音桥板块,销售价格分别为24747、21855和19460元/㎡。与销售面积相反,七大板块均位于内环内,核心区域地段优势仍相当显著。

改善产品占据绝对多数,90㎡以下成交不足两成

图:2018-2019年重庆主城区住宅成交面积结构 数据来源:CREIS中指数据,fdc.fang.com

数据来源:CREIS中指数据,fdc.fang.com

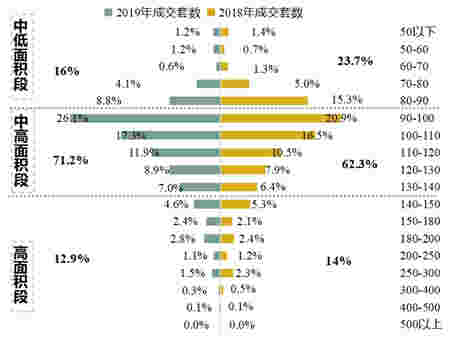

近两年,重庆主城区严控土地的开发强度和建筑高度、密度,容积率不断降低,也带来成交产品结构的不断调整。2019年90㎡以下产品成交占比仅16%,较2018年再收窄7.7个百分点,当前主力成交面积集中在90-140㎡,成交占比达七成。随着新成交地块的开工建设,刚需产品将愈加稀少,洋房、别墅、大平层等改善型产品将扎堆出现。

去化·供过于求

销供比持续下跌,供过于求愈加明显

图:2016-2019年重庆主城月度商品住宅供应面积及销供比 数据来源:CREIS中指数据,fdc.fang.com

数据来源:CREIS中指数据,fdc.fang.com

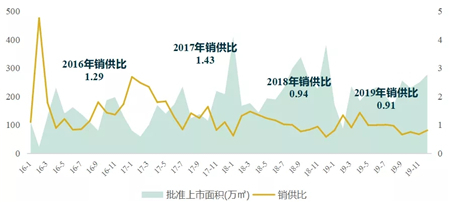

2019年在成交量缩水的情况下,市场供应也小幅下跌,2019年主城区供应商品住宅2512.28万㎡,同比下跌16.74%,但供应量仍处高位,仅次于2018年。由于供应量较大,且成交降幅大于供应降幅,故2019年销供比下跌至0.91,为近几年最低值,市场供过于求现象愈加明显。尤其是2019年7月之后,月度销供比均在1以下。

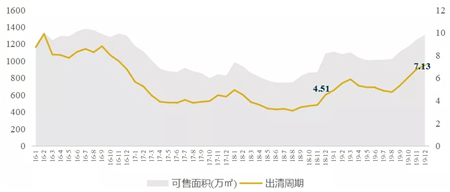

去化放缓库存不断增加,重庆出清周期延长至7.13个月

图:2016-2019年重庆主城区商品住宅库存及出清周期 数据来源:CREIS中指数据,fdc.fang.com

数据来源:CREIS中指数据,fdc.fang.com

受供过于求现象影响,2019年库存不断提升,尤其是下半年。截至2019年12月,重庆主城区商品住宅库存面积提升至1308.73万㎡,为2017年来最高值,重回2016年库存水平,较2018年同期增长20.11%。从出清周期来看,12月底出清周期为7.13个月,相较于2018年底的4.51个月延长了2.62个月。整体来看,尽管库存和出清周期均提升显著,但去化水平仍较良好。

土地·重质轻量

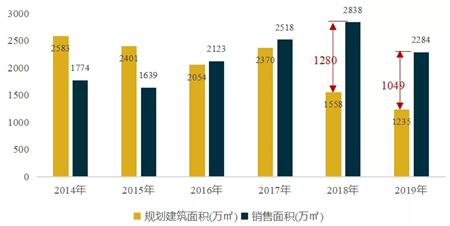

房企土地快速消耗,但项目仍将有序推出

图:2014-2019年重庆主城住宅用地成交面积与销售面积对比 数据来源:CREIS中指数据,fdc.fang.com

数据来源:CREIS中指数据,fdc.fang.com

多年来,重庆土地一直保持“天量供应”,但近几年重庆商品住宅成交量速攀升,住宅用地成交面积与商品住宅销售面积差额逐渐转向,尤其是2018年以来,差额均超1000万㎡。2019年重庆市主城区成交商品住宅1235.31万㎡,同比下跌20.71%,尽管住宅成交量缩水两成,但供需差仍达1049万㎡。当前房企土地储备快速消耗,亟需增储,这也是2019年上半年土拍热度上涨的一大主要原因,下半年随着房企融资环境不断收紧,土地热度重回低点。

尽管当前住宅用地成交与商品住宅销售面积差额较大,但未来1-2年内项目新开盘节奏仍将稳步推出。一方面,在此轮房地产市场周期中,不少烂尾楼项目通过收并购重新盘活,如品牌房企融创、万科在二级市场均有收获;另一方面,出让地块亦有开竣工时间要求,如要求交地后3个月内开工,开工后2年或2年半内竣工。

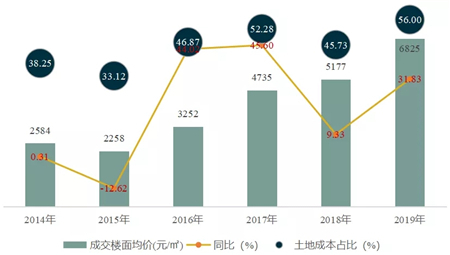

土地成本快速上涨,占比超五成

图:2014-2019年重庆主城住宅用地成交楼面价及同比 数据来源:CREIS中指数据,fdc.fang.com

数据来源:CREIS中指数据,fdc.fang.com

2019年初重庆土拍市场快速回暖,房企扎堆竞拍、溢价率水平持续较高、楼面均价不断刷新,但年中开始市场热度又迅速回落,基本以挂牌成交或低溢价成交为主。总体来看,2019年重庆主城区共成交110宗住宅用地,规划建筑面积1235.31万㎡,同比下跌两成;成交楼面均价6825元/㎡,同比上涨三成。2019年土地价值提升明显主要有两大因素,一是房企拿地意愿较强,品牌房企如万科、金科、龙湖加速补仓;二是由于容积率明显下调。

2019年重庆主城区商品住宅销售价格为12188元/㎡,随着成交楼面均价的上涨,土地成本已提升至56%,占比再创新高,房企可操作利润较2018年收窄,但仍明显高于2017年及以前。

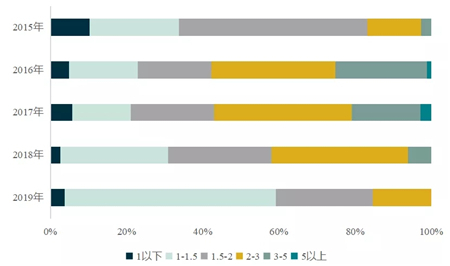

地块小而精,重庆住宅降容提质

图:2015-2019年重庆主城住宅用地容积率分布 数据来源:CREIS中指数据,fdc.fang.com

数据来源:CREIS中指数据,fdc.fang.com

2018年开始,重庆主城区便通过严控土地开发和建立国土空间总体规划弹性留白机制,降低土地开发强度和建筑高度、密度。2019年这一调控不断深化,主城区成交住宅用地平均容积率仅为1.6,下调明显,2018年平均容积率为1.93,而2018年以前平均容积率均在2以上。

2019年成交地块中,有65宗地容积率在1.5以下,占比近六成,为59.09%,而之前这一占比仅为两三成。同时,单宗地块面积明显减小,平均面积为11.23万㎡,2018年单地块平均面积为19.23万㎡。2019年成交地块整体小而精,未来大盘项目将越来越少。

展望·量收价稳

2019年重庆楼市发展逐渐转向,市场有起有伏,成交热度相对低迷。当前重庆经济仍处于升级转型期的关键时刻,作为主力军之一的房地产市场仍需“保温”。重庆房地产政策一直以来保持相对宽松,预计2020年政策方面仍将以“稳”为主基调,针对性的出台微调政策。

在此轮房地产周期中,市场需求消耗较快,当前需求增长略显乏力,预计2020年成交量收缩,但跌幅将收窄。价格方面,受产品结构调整、土地成本上涨等影响,仍将保持小幅上升。随着低密宅地的不断入市,2020年改善型产品供应将持续增加,产品同质化严重,市场竞争不断加剧。