梧桐树保险网:没有社保应该怎么买保险?预算三四千,照样配置齐全!

社保,又称社会保险,是国家通过立法建立的一种社会保障制度,医保则是我们面对疾病时的第一道风险屏障,在生活中非常实用。上班族对于社保这个概念一定不陌生,由于社保具有强制性,用人单位一般都会为员工进行缴纳。然而,也有很大一部分自由职业者、待业人群等还未享受到社保带来的保障。

那么,这些无社保保障的人群,该如何通过配置商业保险为自己完善保障?如果预算比较紧张,也能买到保费合适、保障齐全的保险吗?今天梧桐树保险大学就带着大家一起来详细分析!以下是本文主要内容:

● 哪些人没有社保保障?

●有无社保对投保商业保险有什么影响?

●没有社保该如何配置商业保险?

一、社保有什么用?哪些人没有社保?

人力资源和社会保障部2019年第四季度新闻发布会称,截至2019年底,我国社保卡持卡人数已达到13.05亿人。

社保卡不仅可以作为身份的证明,最常见的功能是用于医院挂号、就医和费用结算,另外,养老金、失业保险金、生育津贴、工伤抚恤金等各项社保待遇也都会直接转入社保卡的账户。

法律明确规定企业须为员工缴纳社保,那么哪些人可能没有社保保障呢?

自由职业者:工作性质自由,比如自由作家、自由画师等,大多未与企业签订正式用人合同,依靠自己的某项技能做大影响力,从而赚取酬劳,收入不稳定;

待就业人群:例如全职在家带孩子的父母、还未就业的学生、辞职后没有重新找工作的等,属于无收入人群;

公司未缴纳社保:虽说有法律约束,但目前一些小型公司不给员工缴纳社保的情况依然存在。

二、有无社保与投保商业保险有关系吗?

社保对商业保险的影响主要体现在保费、报销比例、最高保额等几个方面,有社保与无社保投保,可能会有所差异。

●缴纳的保费可能不同

以30岁投保尊享e生2019百万医疗险为例:

有社保,保费一年286元;

无社保,保费一年616元。

保费差距还是比较明显的。

●报销比例可能不同

以投保阳光住院保为例:

有社保,且经社保报销后,赔付金额=(报销范围内的医疗费用-社保报销金额-免赔额)×100%;

无社保报销,赔付金额=(报销范围内的医疗费用-免赔额)×80%。

可见,经社保报销后再通过住院保报销,可获得更高比例的赔付。

●投保最高保额可能不同

以投保华贵大麦2020定期寿险为例:

有社保,最高投保基本保额350万;

无社保,最高投保基本保额200万。

可投保的最高额度虽然不同,但都已经非常高,对普通家庭而言影响不大。

总结一下,没有社保的话,主要是在购买医疗险时需要稍微注意一下,其他险种问题不大,即使没有社保,也不影响正常投保。

三、没有社保,如何配置商业保险?

保险最本质的功能是保障,如果没有社保,在配置商业保险时,建议优先考虑重疾险、医疗险、意外险,也可以再补充一份定期寿险。

医疗险与社保的关联最紧密,我们着重来看看医疗险。

医疗险主要分为两类,一类是住院医疗险,免赔额低,但保额也相对低一点,日常小病小伤实用性强;一类是百万医疗险,免赔额较高,但保额高达百万级别,虽然不会轻易用到,但发挥作用时可提供非常充足的保障。

医疗险是报销型险种,住院医疗险与医保均为报销社保目录内用药,但住院医疗险的报销限制更少;百万医疗险则是突破了医保用药的限制,报销范围更广,昂贵的进口药、先进的仪器等,都在保障范围内。

两者都有各自的保障侧重点,在选择时需要结合自身面临的风险来考虑,如果条件允许,可同时投保,保障互补更全面。

根据不同的预算水平,将重疾险、意外险、寿险等其它险种加入,我们以30岁男性为例,制作了几份保险方案,供大家参考。

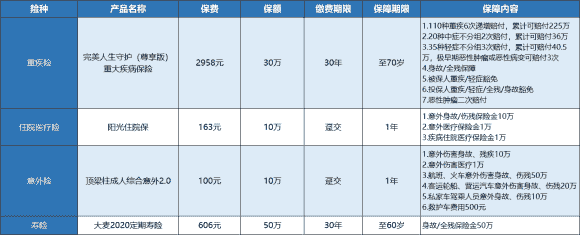

●预算4000元左右,总保费3827元

这款方案主要考虑以相对较低的保费满足更全面的保障需求。

阳光住院保相当于弥补了医保的作用,重疾险+医疗险+意外险+寿险构成家庭顶梁柱最基础的保障。

●预算5000元左右,总保费4959.5元

这款方案用百万医疗险替换了住院医疗险,并且将寿险的保障期限提升至70岁。

整体来看,这个方案主要针对大病医疗保障。如果一定要在小额医疗和百万医疗之间进行取舍,虽然住院医疗险更实用,但面对大病风险,百万医疗险的保障能更有效地减轻经济损失。

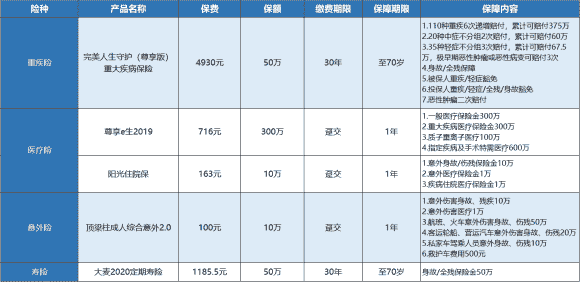

●预算7000元左右,总保费7094.5元

这款方案相对来说最为全面,重疾险保额达到50万,住院医疗和百万医疗均齐全。

重疾险选择梧桐树保险网定制产品完美人生守护尊享版重疾险,是目前市场上性价比很高的重疾险产品之一,选择保至70周岁,既能确保50稳妥的保额,保费也能控制在预算之内。可享重疾6次递增赔付,单次赔付高达60%保额的中症2次赔付,单次赔付高达45%保额的轻症3次赔付,附加恶性肿瘤二次赔付,身故及豁免责任齐全。

医疗险选择在梧桐树保险网销售的尊享e生2019版+阳光住院保,尊享e生2019的1万免赔额以下的部分可由阳光住院保进行保障,免赔以上的部分不限社保100%报销。对于没有社保的朋友而言,这样的医疗险组合保障最为齐全,大大节省了医疗费用。

意外险选择的是顶梁柱成人综合意外险2.0,一年仅需100元,意外保障齐全,还包含额外的各项交通意外伤害保障和500元的救护车费用补偿,非常划算。

定期寿险选择的是大麦2020定期寿险,作为定寿市场的热门产品,大麦系列的定寿产品性价比一直很高。大麦2020作为最新升级款,即使无社保,最高保额也可达到200万元,可以充分覆盖各项家庭责任及负债。另外,投保大麦2020可享保单转换权,后期如有需要,可直接转换为终身保障,无需重新投保,方便快捷。

以上产品均可以在梧桐树保险网投保,并提供专业家庭保险1V1咨询、家庭保单管家、专业健康核保、理赔全程协助等一站式保险服务。

写在最后

社保作为国家给予的福利,最好还是能持续缴纳,尤其是医保与养老保险,与我们的日常生活关联密切。对有社保的朋友而言,商业保险是“锦上添花”;如果没有社保,更需要尽早通过商业保险规划好各方面的保障,根据经济状况和风险保障需求合理分配保费配置保险,让家庭幸福生活更踏实!