爱点击2020Q2业绩大增,继续加码SaaS业务

|规模效应显现,盈利能力大超预期

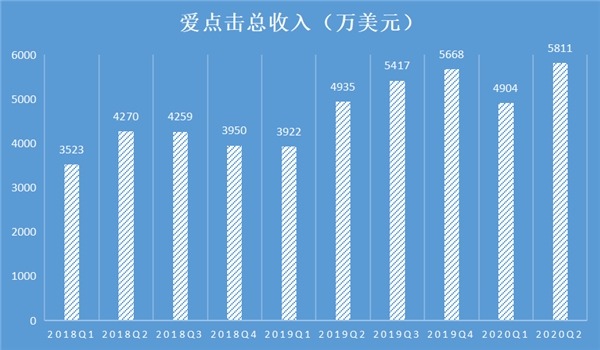

8月24日美股盘前,爱点击披露了2020Q2财报。2020Q2收入5811万美元,同比增长18%。市场预期5600万~6000万美元,符合市场预期。毛利润为1662万美元,同比增长22%。市场预期毛利润为1550万~1750万美元,同样符合市场预期。毛利润的增速快于收入,说明爱点击在快速发展的同时,成本还相对下降了,这也显示出了爱点击产生了的规模效应。

来源:爱点击财报

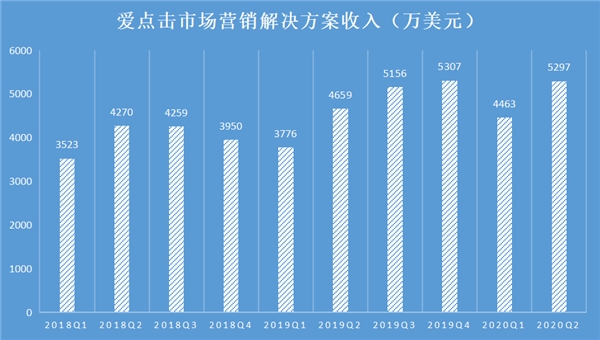

爱点击的业务主要分为市场营销解决方案和企业解决方案,先来看看市场营销解决方案,2020Q2该业务收入为5297,同比增长14%,环比增长19%,体现了后疫情时期广告业务的复苏。

来源:爱点击财报

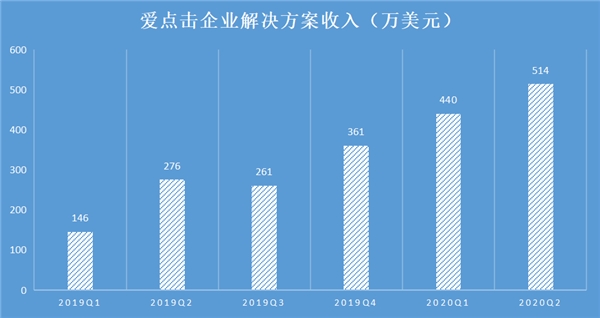

爱点击的企业解决方案业务主要为SaaS业务,爱点击在2019年收购畅移后进入SaaS领域。2020Q2,该业务收入为514,同比增长87%,爱点击的SaaS业务继续保持快速增长。

来源:爱点击财报

这次披露财报,爱点击的管理层还首次给出了企业解决方案的Q3及下半年预估。预计该业务Q3收入为750万美元~950万美元,预计环比增长70~95%。预计Q3企业解决方案业务的收入占总收入12%。未来有望达到总收入的20~30%的水平,这就和微盟集团有类似的收入结构。

这次季报不仅反映爱点击收入增长快,盈利能力增长更快。爱点击Q2的经调整EBITDA超预期达516万美元,对比2019年同期增长322%。就经调整EBITDA而言,今年上半年的业绩已经超过了大部分市场分析师全年的预期,再次凸显出爱点击的规模效应。

在收入快速增长的同时,成本和费用增长相对较慢,因此盈利能力成倍增长。在高速增长的背景下,爱点击管理层上调全年经调整EBITDA目标至900万~1200万美元。其中有不少来自SaaS业务的贡献,也反应出了爱点击的SaaS业务高增长和利润并存,并没有牺牲利润获取增长。

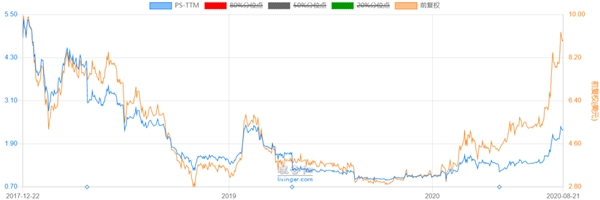

"正在进行的戴维斯双击也将持续

从爱点击上市以来的走势来看,股价先跌后涨,这很正常,即使如阿里巴巴、Facebook这样的大型互联网企业,在上市初期也是先跌后涨。

再仔细看看,从底部算起,现在的市销率上涨了2.6倍,而股价已经上涨了3.3倍。由此可见,爱点击的上涨主要由业绩驱动。当然,估值的上涨也功不可没。这种业绩和估值同涨的现象,被称为戴维斯双击。

估值的上涨,说明市场正逐渐认同爱点击的发展。爱点击创立于2009年,创立初期聚焦于线上精准广告业务。作为线上精准广告提供商,需要利用自己的技术,连接广告主和投放渠道。这种关系的积累,和技术的提升不是一早一夕能完成的。

在数据量和大数据分析技术方面,爱点击拥有9.31亿的消费者数据库,对用户的描述有超过22个维度的用户画像,数据地图拥有搜索、浏览、社交、电商和广告五大维度的数据。

数据量越大,精准投放效果越好,因此爱点击的广告主客户超过3000家,壳牌、保洁、海澜之家、江小白等国内外大型知名企业也都是爱点击的客户。

在渠道方面,爱点击和头部媒体一直保持紧密的关系。其中有B站、抖音、小红书、携程等大型垂直互联网平台。而且爱点击还是腾讯的铂金级合作伙伴,来自腾讯的流量达到70%。除了头部媒体,爱点击还对接超过12.5万个移动APP和230万个网站。

爱点击在广告主、数据技术和渠道三方面共同驱动下,成为了中国最大的独立数字化营销公司。

在这样的背景下,爱点击并没有停下前进的步伐。爱点击升级了自己的理念,原来是希望运用数据分析能力,帮助客户做广告优化。现在更进一步,以大数据分析技术为核心,帮助客户提高运营效率。因此,在2019年收购畅移后进入SaaS领域。

SaaS业务不仅仅帮助爱点击更深层次绑定了客户,还在一定程度上提高了客户的运营效率。现在爱点击快速增长的SaaS业务,也证明了该业务得到了客户的认可。

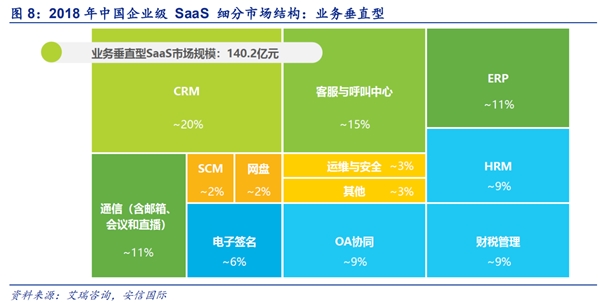

SaaS业务的增长也还远未到头,爱点击的SaaS业务主要是CRM产品,CRM是SaaS市场中最大的细分市场,约占了SaaS市场的20%。

爱点击的SaaS业务可以基于微信生态中的小程序搭建,帮助品牌商进行小程序商城的设计开发、在腾讯的流量池中导流,还可以管理客户数据,提供了私域电商及智慧零售的解决方案。

伴随着微信小程序的快速发展,以及SaaS广阔的市场空间,爱点击的SaaS业务也将继续高速增长。

随着这些业务的持续增长,盈利能力不断提高,市场的认可度提高从而提高估值,未来爱点击的戴维斯双击将会加强。