“疯狂”的铁矿猛冲,后市交易机会何在?

“疯狂”的铁矿猛冲,后市交易机会何在?

集合资管大本营研究部

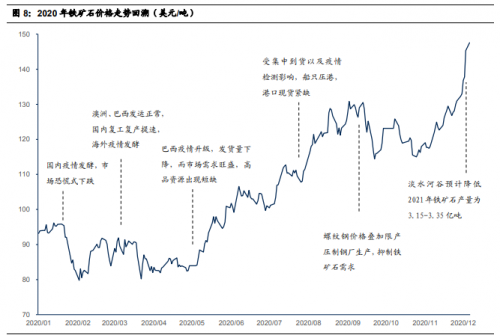

据外媒报道,伯恩斯坦研究机构在船舶跟踪报告中表示,预计第四季度主要铁矿石矿商发货量为3.247亿吨,环比增长6.9%,同比增长1.3%。据Bernstein预估,第四季度力拓集团出口量为8950万吨;必和必拓集团出口量为7150万吨;淡水河谷出口量为8080万吨;FMG出口量为4600万吨;罗伊山控股企业出口量为1290万吨。消息面,澳大利亚议会委员会建议西澳大利亚州政府停止发放新的铁矿开采批准,因其影响澳大利亚土著居民遗产遗址,除非立法修改让土著在该州采矿开发中拥有更多话语权。矿商力拓为了扩建铁矿摧毁了一个有着4.6万年历史的巨坎峡谷岩洞,引发了议会的联合调查。如果禁令被实施,铁矿石期价将长期处于高位。供应方面,我国铁矿进口依赖于澳洲,最近中澳关系使得供应偏紧。需求方面,国内的需求非常好,房地产火爆使得铁矿的下游螺纹钢的需求很高。所谓供给不足和需求很好都是在说已经公布的数据,然而,市场却是在交易未来预期,也就是还没有公布的数据,如果数据继续很漂亮,则是符合预期,有可能引来更多资金的关注,如果数据不好看,则会出现预期落空,品种降温。究竟铁矿供给需求怎么样呢?如果说供给偏紧,不如说钢厂需求太旺,钢厂拼命生产,更多是基于地产数据会很好看,那么本月地产数据会是什么情况?今年房子大卖没有错,按道理来说地产商手中有更加充裕的资金,但是不要忘了,三道红线已在一定程度上限制地产行业高杠杆,卖房赚的钱有可能不会投入到在生产中,而是用于降杠杆。倒退回去,铁矿能走多远,似乎也就心中有数了。

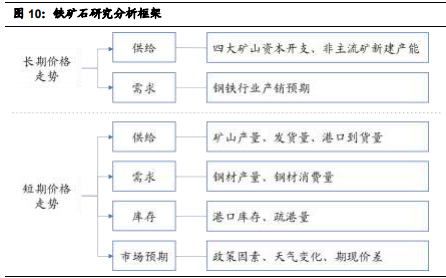

行业研判:供需偏紧格局或持续

一).四大矿山引领行业供应

澳大利亚、巴西铁矿石储量大、品位高、易开采。四大矿山受益于资源 优势,生产成本大幅低于行业平均水平,实现了对非主流铁矿石市场的挤占,形成类似寡头垄断的局面。铁矿石市场普遍按照普氏指数作为主流参考标的进行月度定价,受到供需变化、成本、政策等诸多因素的影响,但四大矿山发货量的改变对于全球铁矿石价格的影响仍然不容忽视。

二).四大矿山发展现状

2020 年,受到疫情以及溃坝事故的持续影响,淡水河谷产销量大幅下降;澳洲三大矿山一季度受飓风影响产销小幅波动,随后较快恢复稳定。当前,四大矿山资本开支均处于较低水平,且大部分新建铁矿石项目用于替代资源枯竭老矿,预期未来铁矿石产量增速将放缓。

三).疫情扰动铁矿石行业供需

近期铁矿石价格持续上涨,主要因为供需偏紧。从需求端看,疫情影响下,我国以外地区钢铁需求量大幅缩减,但国内钢材消费保持较快增长,强势带动铁矿石消费增长。从供给端看,疫情对铁矿石供应造成明显影响,特别是巴西发货量在去年淡水河谷溃坝事故影响的低基数下继续大幅下降,非主流矿供应虽有上升,但全球铁矿石发货量整体仍小幅下降。

四). 铁矿石供需紧张,价格或保持高位

短期来看,我国港口铁矿石库存持续下降,供需仍偏紧,但市场监管力 度加强,投机行为被抑制,铁矿石价格上行难度加大。展望 2021 年,行业供给增量有限,四大矿山主要增产来源为淡水河谷停产矿山复产,但 复产进度存在较大的不确定性;而需求有望保持增长,随着疫苗研发的进展以及各国经济扶持政策的推动,全球钢铁企业有望陆续复产,带动 铁矿石消费增长。铁矿石供需仍将保持紧平衡状态,促使矿价保持高位。

五).钢厂利润空间结构性分化

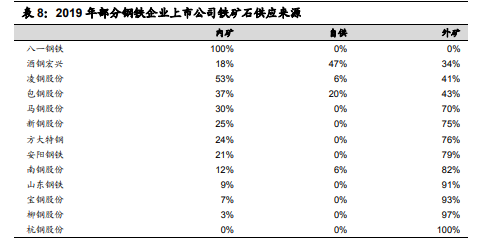

铁矿石价格的大幅上涨,直接拉高钢厂原材料成本。但对于不同钢厂的 影响程度有明显区别,促使钢厂利润空间表现出结构性分化。一是主要生产钢材品种不同,因下游需求表现分化,板材企业可将成本转嫁向下 游企业,利润情况好于长材企业。二是铁矿石资源禀赋不同,具备自有铁矿石资源以及应用内矿比例较高的钢厂成本上涨幅度相对较小。

风险提示:全球经济复苏不及预期。铁矿石供应增量超预期。中澳关系等政治因素。

四大矿山引领行业供应

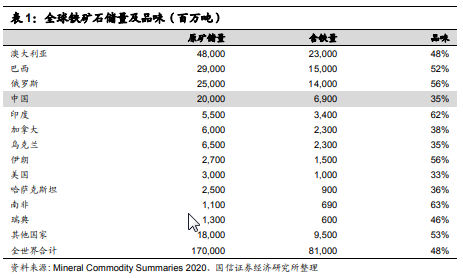

四大矿山受益于资源优势,生产成本大幅低于行业平均水平,实现了对非主流 铁矿石市场的挤占。当前,四大矿山铁矿石供应量占到全球产量的 50%,供应波动直接影响全球铁矿石价格。 资源丰富,寡头垄断 澳大利亚、巴西铁矿石资源丰富,易开采。全球铁矿石资源储量大,2019 年含 铁量达 810亿吨。其中澳大利亚储量规模最大,含铁量达 230 亿吨,巴西其次,含铁量15亿吨。澳大利亚及巴西的铁矿石同时也具备品位高、埋藏浅的特点,相应开采更具经济价值。

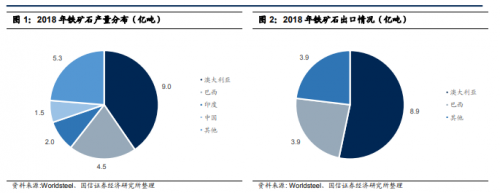

澳大利亚、巴西是全球最主要的铁矿石供应国。2018 年全球铁矿石产量 22.3 亿吨,其中澳大利亚、巴西产量分布为 9.0 亿吨、4.5亿吨,占到全球产量的 40.4%、20.1%。2018 年澳大利亚、巴西分别出口铁矿石 8.9 亿吨、3.9 亿吨, 占到全球出口量的53.2%、23.6%

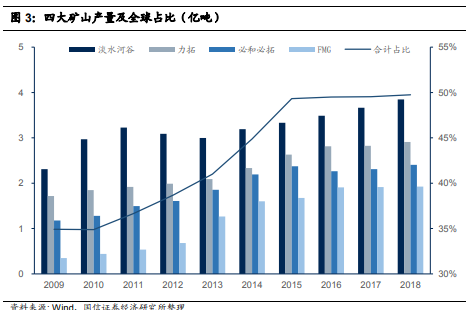

四大矿山铁矿石供应量占比接近 50%。在铁矿石领域,淡水河谷、力拓、必和 必拓和 FMG 被合称为四大矿山。随着四大矿山的扩产,全球铁矿石产量及贸易量集中度越来越高,形成类似寡头垄断的局面。2018 年,淡水河谷、力拓、 必和必拓和 FMG 的铁矿石产量分别为 3.8、2.9、2.4、1.9亿吨,合计占到全 球铁矿石产量的 49.8%。

开采成本优势明显

采矿、选矿成本占铁矿石现金成本 50%以上。铁矿石生产成本主要由采矿、选 矿、资源税费、管理和维护费、运输费用、折旧、信贷成本等要素构成。开采成本约占现金成本的 35%,因铁矿资源开采难度、自动化生产水平的不同而有 明显差异。从长期来看,随着铁矿开采规模扩大,规模效应可降低开采成本,但随着矿井开采难度增大,如由露天转至地下开采,采矿成本会回升。选矿成 本约占现金成本的 23%,若铁矿石品位高,则选矿成本低。从长期来看,随着铁矿石品位下降会有所升高。

疫情扰动铁矿石行业供需

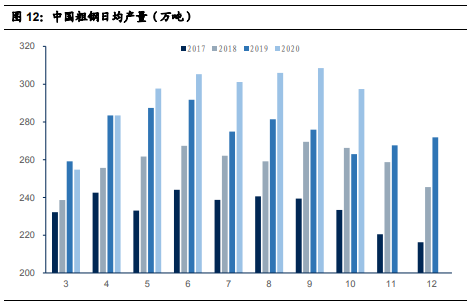

近期铁矿石价格持续上涨,主要因为供需偏紧,从需求端看,疫情影响下,我 国以外地区钢铁需求量大幅缩减,但国内钢材消费保持较快增长,前 10 月粗钢产量同比增长 5.5%,强势带动铁矿石消费增长。从供给端看,疫情对铁矿石供 应造成明显影响,特别是巴西发货量在去年淡水河谷溃坝事故影响的低基数下继续大幅下降,非主流矿供应虽有上升,但全球铁矿石发货量整体小幅下降。

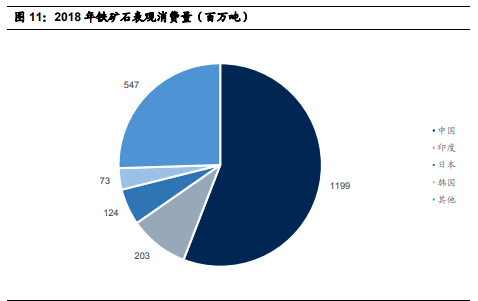

中国旺盛需求带动全球铁矿石消费增长

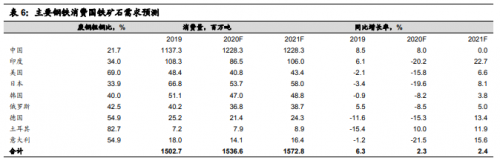

我国是全球铁矿石第一大消费国。我国是钢铁大国,且生产主要以长流程为主,核心原材料铁矿石需求量大。2018年,我国铁矿石表观消费量达到12.0亿吨,占到全球消费量的55.9%。

2020年铁矿石消费增量来源于中国。疫情影响下,钢铁下游生产停滞,我国以外地区钢铁需求量大幅缩减。据世界钢铁协会预测,2020年全球成品钢需求量为17.25亿吨,同比下降2.4%,全球不含中国的成品钢需求量为7.45亿吨,同比下降13.3%。而中国钢材消费保持较快增长,2020年成品钢需求量预测为9.80亿吨, 同比上涨 8.0%。可以看到 1-10月,粗钢产量快速增长,全国粗钢产量累计达8.74亿吨,同比增长 5.5%。

同时,我国废钢粗钢比远低于世界平均水平,铁矿石消耗占比高,2019年主要国家及地区平均废钢粗钢占比达到 32.0%,而我国为21.7%。据此,因为中国对于铁矿石消费的强劲拉动,我们预测 2020 年主要钢铁消费国铁矿石需求量增长超过 3000 万吨。

2021年铁矿石需求有望继续增长。随着疫苗研发的进展以及各国经济扶持政策的推动,全球钢铁行业需求有望逐步回暖,带动中国以外地区铁矿石需求上涨。基于世界钢铁协会对于成品钢需求量预测,我们预测全球铁矿石消费量增长仍将超过3000万吨。

铁矿石供需紧张,价格或保持高位

短期来看,铁矿石价格上行难度加大

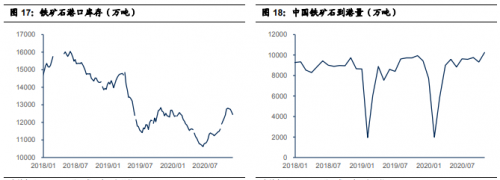

从供需环境来看,四大矿山年末存在冲量动机,并且疫情影响减弱,供应有望持续好转。国内冬季受到环保限产等因素影响,铁矿石需求或小幅下降。但随着疫苗研发推进,海外钢铁生产也会逐步恢复,带动需求增长。从港口库存情况来看,在国内旺盛的铁矿石需求的带动以及外矿发货量降低的 影响下,2020 年我国铁矿石港口库存保持较低水平,6 月中旬最低降至 10617万吨。下半年随着压港缓解以及海外铁矿石供应的好转有所提升,11月初最高 升至 12812 万吨。近期港口库存持续下降,截至 12月4 日,降至 12447万吨,反映出铁矿石供需偏紧的格局,对铁矿石价格形成向上支撑。

长期来看,铁矿石价格仍将保持高位 展望 2021 年,行业供给增量有限,四大矿山主要增产来源为淡水河谷停产矿 山复产,总产量 4000万吨,但复产进度存在较大的不确定性。行业需求有望 保持增长,随着疫苗研发的进展以及各国经济扶持政策的推动,全球钢铁企业有望陆续复产,我们预测全球铁矿石消费量增长或将超过 3000 万吨。因此,铁矿石 供需仍将保持紧平衡状态,促使矿价保持高位。

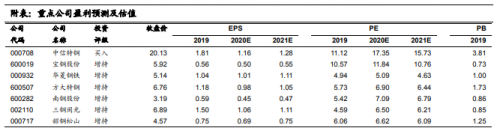

铁矿石价格突破1000元,又要创出历史新高,短期对于中国经济发展带来短期利空。尤其是在中澳关系非常尴尬的当下,中国70%的铁矿石都需要进口,等于给澳大利亚政府送钱了。被人骂,还要替人数钱,感觉是非常气愤的,却又无可奈何。历来都是中国买什么什么涨价,卖什么什么跌价,国人就是操劳和韭菜的命!铁矿石暴涨的主要原因,与全球其他大宗商品上涨的逻辑基本一致,最根本原因在于货币宽松+经济复苏预期。美联储带领全球央行放了比往年多好几倍的水,稀缺资源的定价自然水涨船高。疫苗出炉,疫情终结在即,全球经济有望从停滞迎来报复性的复苏。但从国内经济发展角度分析,对这种复苏是存疑的。最需要钢筋水泥的房地产,正在走向末路,很多中小城市的房子根本卖不动,盖房子的需求大为减少;地方财政日益紧张,债务很重,前些年如火如荼的传统大基建,也逐渐慢下来了,而最新倡导的新基建,并不需要多少铁矿石。大数据时代,人类更多“线上化”生存。傻大黑粗的钢筋水泥,注定日落西山。对于这一波铁矿石快速涨价,感觉上,不排除是某些境外势力在趁机捣乱,垄断澳洲、巴西等铁矿资源,短期内故意减少供给导致的,不具有长期性。另外,中国作为全球铁矿石的最大买家,要想办法掌握一些定价权,不应该总是充当冤大头。针对近期铁矿石价格大涨,特对钢铁行业进行严密行业调研。希望能给广大投资者朋友带来行业个股交易机会。

风险提示 全球经济复苏不及预期。

铁矿石供应增量超预期。

中澳关系等政治因素。