新力服务递招股书赴港上市 合同续约率与管理费收缴率走低

近日,新力服务(控股)有限公司(简称“新力服务”)向港交所递交招股说明书,招银国际为其独家保荐人。

招股书显示,新力服务是一家综合物业管理服务提供商,也是江西最大的城市综合服务提供商,2018-2020年来自江西的物业管理服务收益占比分别为99.3%、93.5%和87.5%。公司拟继续加强作为江西省城市综合服务提供商的市场地位,并进一步扩大在大湾区、长三角地区及中西部地区的影响力。

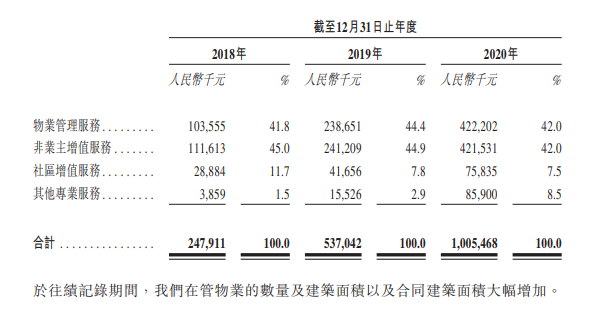

业绩方面,2018-2020年,新力服务收入分别为2.48亿元、5.37亿元和10.05亿元,复合年增长率101.4%;净利润分别为1410万元、3530万元和1.02亿元,复合年增长率169.5%。新力服务称,公司收益主要来源于四条业务线,分别为物业管理服务、非业主增值服务、社区增值服务和其他专业服务,其中物业管理服务所贡献的收入占比分别为41.8%、44.4%和42%。

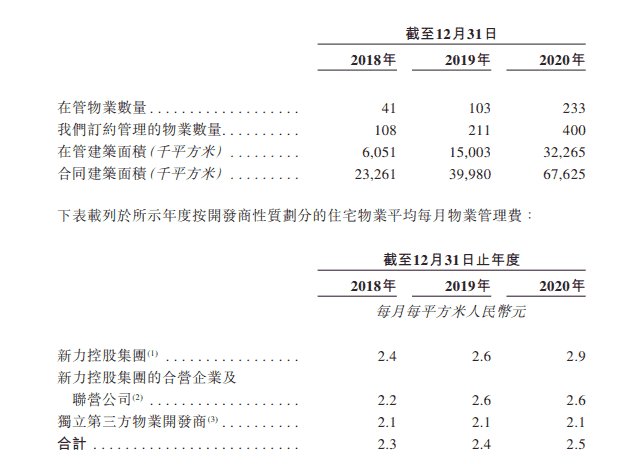

截至2020年12月31日,新力服务共管理233个物业,覆盖6个省份的20个城市,截至同日,共签约400个物业,覆盖13个省及直辖市合计47个城市,在管总建筑面积约为3230万平方米,合同总建筑面积约为6760万平方米,复合年增长率分别为131%和71%。

从客户结构看,2018年至2020年,五大客户收入占比分别为55.4%、39.1%、和36.2%,期间最大客户新力控股(02103.HK)收入占比分别为49.5%、33.8%和29.9%。

不过值得注意的是,新力服务的业务覆盖地域较为集中,主要在江西省。报告期内,新力服务位于江西区域的在管建筑面积占总在管建筑面积的比例分别为99.41%、86.81%与72.52%,对应的收益占比分别为99.3%、93.5%与87.5%。

近几年,新力服务才将业务拓展到大湾区、长三角和中西部地区。截至2020年末,新力服务位于大湾区的在管建筑面积为170.5万平方米,长三角地区的在管建筑面积为115.8万平方米。按此计算,大湾区占总在管建筑面积的比例为5.28%,长三角则为3.59%,合计占比不足9%。

此外,新力服务还存在物业合同续约率与物业管理费收缴率走低的问题。

招股书显示,于2018年、2019年及2020年,新力服务的物业管理服务协议留存率分别为97.6%、98.1%及96.7%。同期,公司的平均贸易应收款项周转天数分别为34天、59天及100天。同期,物业管理费收缴率分别为89.0%、90.6%及80.1%。招股书中,新力服务表示,在物业费、社区增值服务费及其他费用收取方面遇到收缴方面遇到困难。

对于此次IPO募资用途,新力服务表示,一部分资金用于通过发掘可扩大公司业务规模的战略收购、投资及其他机会,巩固作为城市综合服务提供商的市场地位;一部分资金用于改善及丰富公司的服务,涵盖增值服务及专业服务产业价值链;一部分资金用于改进公司的信息系统,以提高管理及营运效率;此外,一部分资金用于2021年及2022年到期的短期银行贷款;以及一部分资金用于公司营运资金及其他一般企业用途。