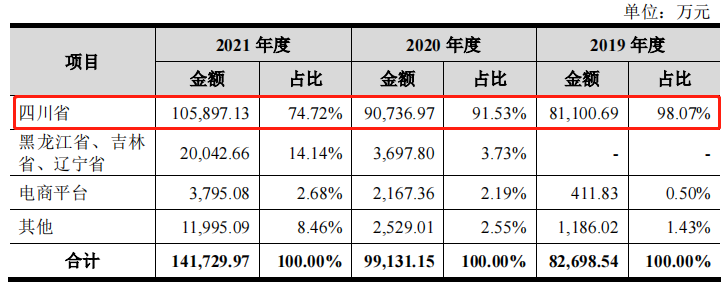

10幅图 全球家庭资产配置的启示!

来源:富国基金

启示一

安全、增值、保障“三位一体”

01

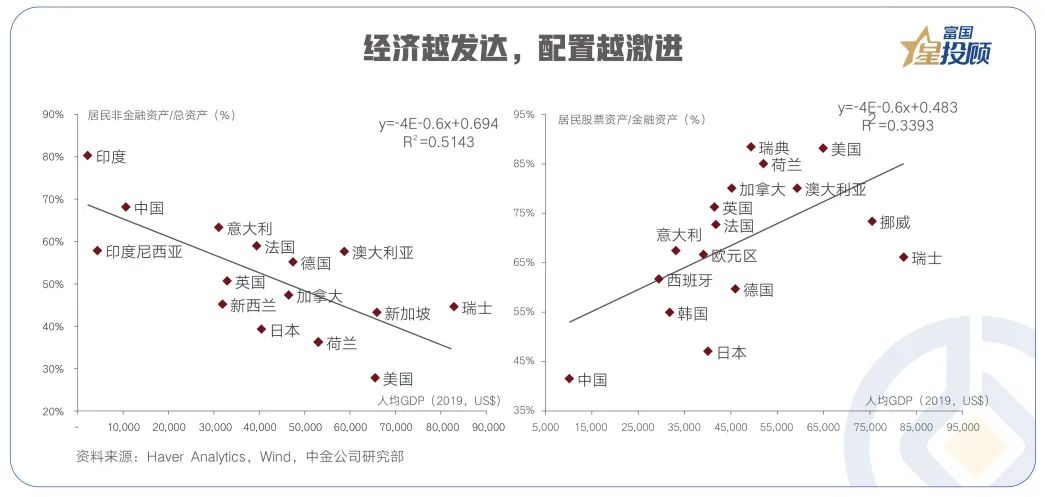

经济越发达,配置越激进。根据中金公司研究,人均收入越高的国家,对于股票、股权类资产配置越高;人均收入越低的国家,非金融资产(主要是房产、汽车)的占比越高。中国人均GDP是在2018年突破1万美元,除了迎来消费升级,居民家庭资产配置在股票、基金等金融资产的占比有望进一步提升。

02

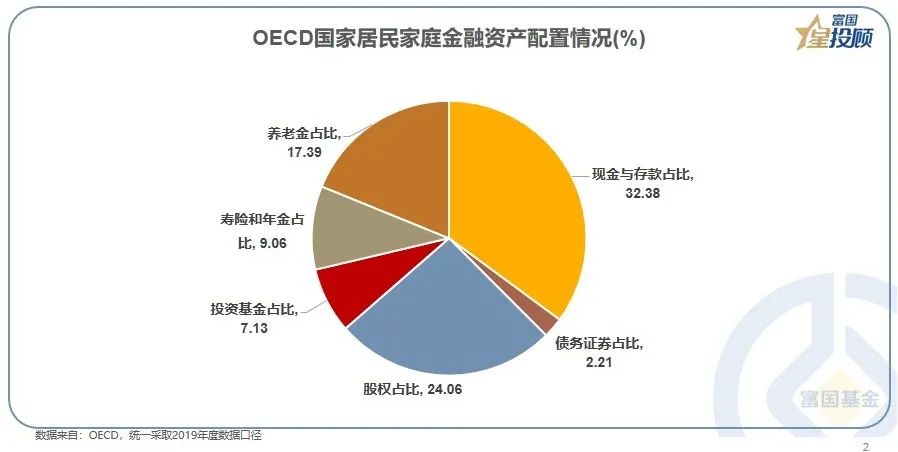

安全、增值、保障“三位一体”。从OECD(世界经合组织)国家居民的金融资产配置看,全球居民平均会拿出约三分之一的金融资产配置在现金和储蓄,追求资产安全;约三分之一的资产配置在股权和投资基金中,主要用来增值;另有约三分之一的资产配置在养老金、寿险和年金中,实现养老保障。由于金融体制的不同,有的国家仅采用养老金,有的国家仅采用寿险与年金,有的国家兼而有之,但整体比例约占三分之一;此外,全球居民都不倾向于直接持有债券资产。

03

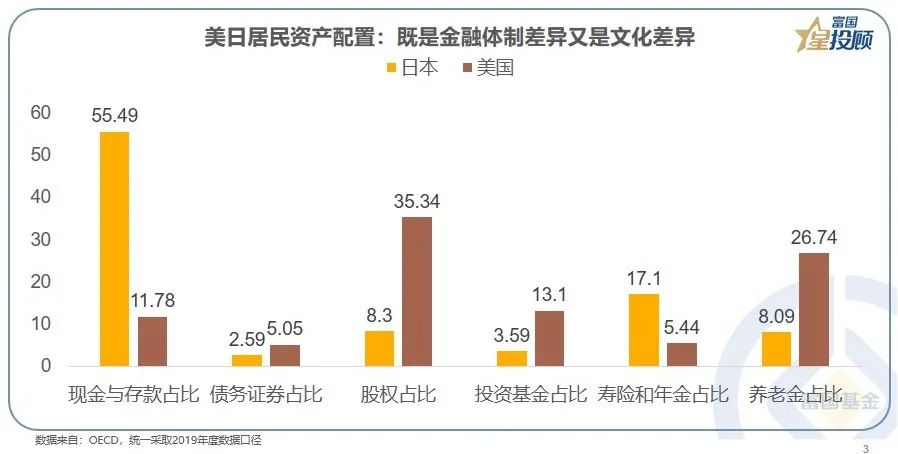

日本居民偏好存钱,美国居民喜欢基金和股权。日本居民的家庭资产配置体现了鲜明的东亚国家高储蓄率特征,居民将高达55%的资产配置在现金与存款上,尽管当前日本1-2年定期存款平均利率0.01%,但日本居民对于存款和资产安全的偏好无与伦比;这也就是为什么日本央行持续放水,但日本通胀水平仍然很低。美国居民资产配置则显示了配置多元、相对激进的特征,其受益于完善的养老金体制,更偏好“生钱的钱”。

04

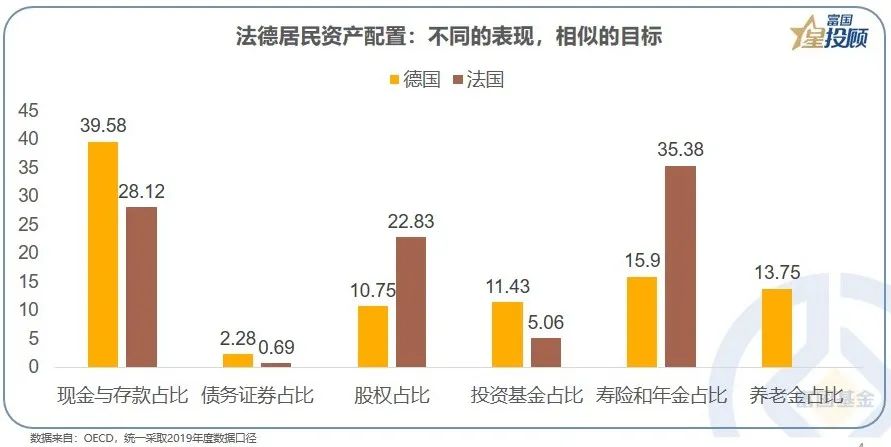

法德居民资产配置“和而不同”。在对待金融资产配置上,德法两国体现了金融体制的差异,但整体配置目标有所相似:对安全的诉求、对未来的保障、对资产增值的考量。

启示二

“4321组合”平凡不平庸

05

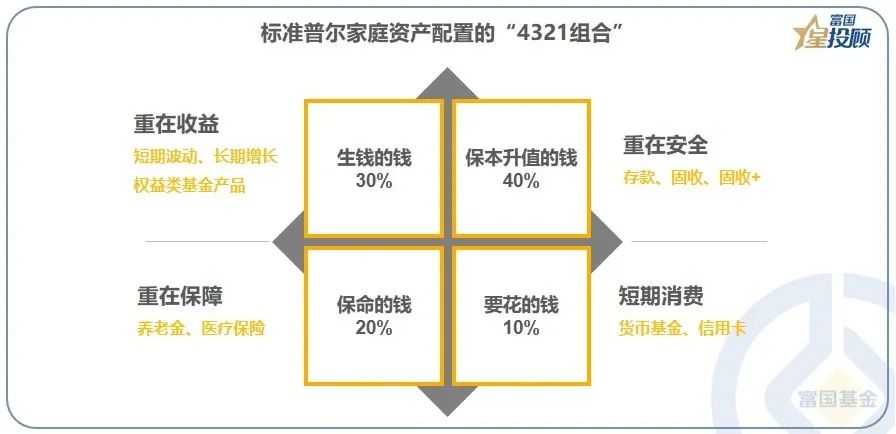

标准普尔家庭资产配置的“4321组合”。借鉴全球各国居民资产配置经验,标准普尔家庭资产配置将资产分为“四笔钱”,包括要花的钱、保命的钱、保本升值的钱、生钱的钱,流动性、安全、收益、保障等各个层面。

启示三

用公募基金构建资产配置组合

06

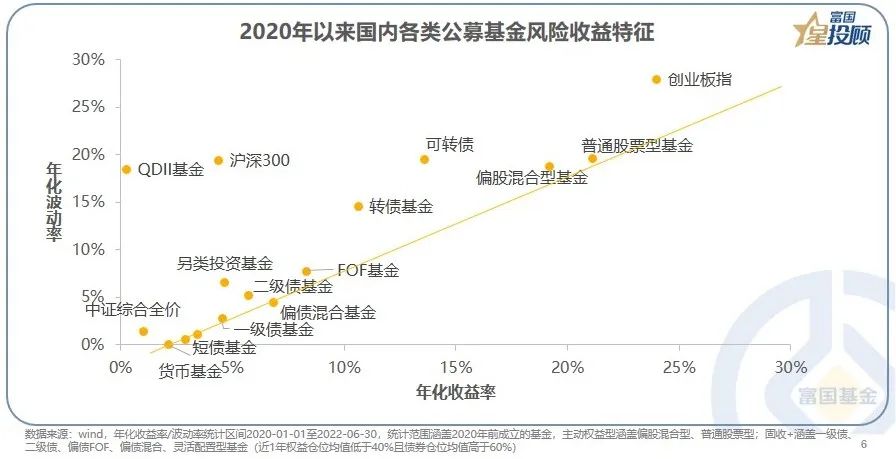

公募基金进行资产配置的优点:想要的风险收益应有尽有;想要的投资能力货比三家;想要的策略组合五花八门;专业、服务、合规、透明不止是一句口号。

07

居民资产配置的三个核心问题。一是明确各类资产的核心驱动力;二是要知道,“择时能够赚钱”是最大的谎言;三是确定战略配置与战术配置。一条经验原则:权益资产配置的比例不应超过100减去投资者的年龄。

08

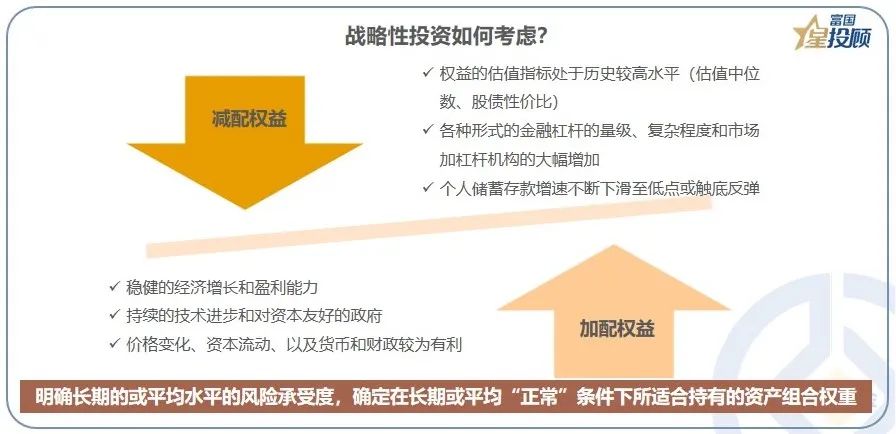

战略性投资如何考虑?明确长期的或平均水平的风险承受度,确定在长期的或平均的“正常”条件下所适合持有的资产组合权重,何时应该加配权益,何时应该减配权益。

09

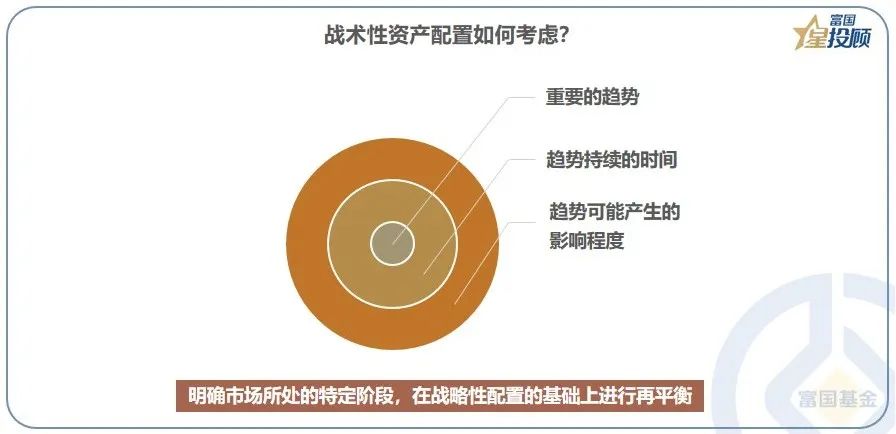

战术性资产配置如何考虑?核心在于理解市场的趋势,持续的时间,以及可能产生的影响程度,明确市场所处的特定阶段,在战略性配置的基础上进行再平衡。

10

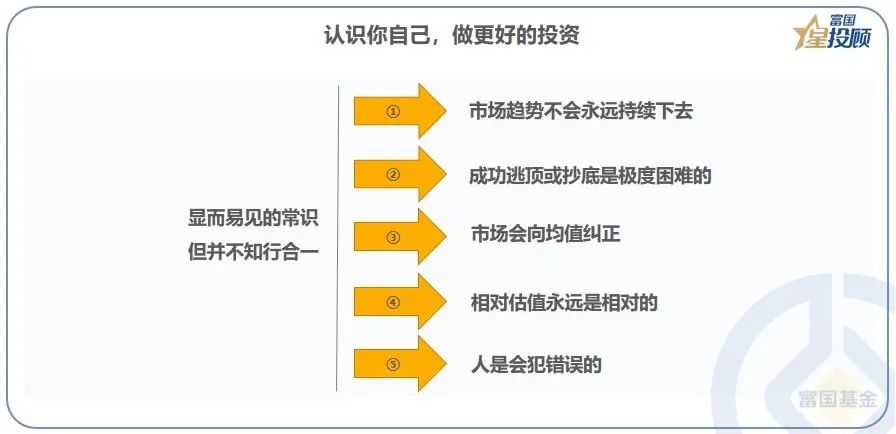

认识你自己,做更好的投资。一些显而易见的常识:市场趋势不会永远持续下去;成功逃顶或抄底是极度困难的;市场会向均值纠正;相对估值永远是相对的;人是会犯错的。在投资中,我们要牢记对常识的背离场景,恪守投资纪律。

(文章来源:富国基金)