国际清算银行最新研究:获科技信贷支持的小微商户疫后恢复水平高20%

中国科技信贷再获国际认可,为普惠金融提供了新方向。

国际清算银行(BIS)在5月初发布的最新研究报告称,基于二维码支付数据的科技信贷创造了中国小微普惠金融新模式,将线下小微信贷可得率提升至80%,是银行体系的有效补充者。并且,科技信贷对小微商户的稳定经营有积极影响,在新冠疫情期间,获得信贷用户的交易恢复水平比非信贷用户高20%。

国际清算银行(BIS)又被称为“央行的央行”,由63个国家的中央银行共同设立。BIS积极关注和研究金融领域的前沿话题,在全球设有7家创新研究中心,是监管和合规科技、下一代金融基础设施体系、开发金融等方向的权威研究机构。

这项名为《大型科技公司,二维码支付及金融普惠(Big techs, QR Code Payments and Financial Inclusion)》的研究,由国际清算银行和北京大学等共同发起,比较了网商银行——由蚂蚁集团发起成立、定位服务小微的银行——所提供的科技信贷与传统金融机构贷款的不同特征,并从信贷视角下分析了二维码对小微商户经营的影响。

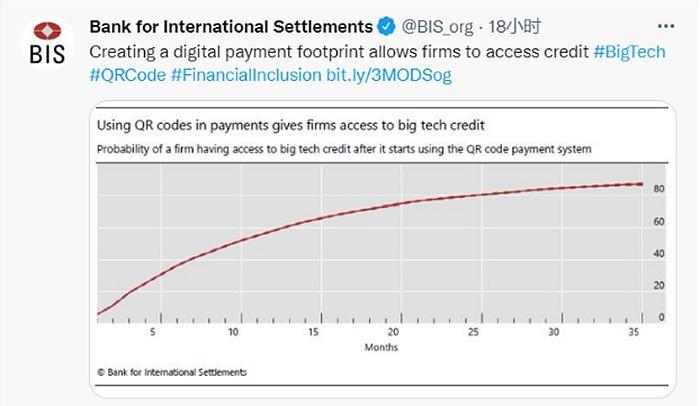

使用二维码支付的小微商户:科技信贷可得率80%,传统银行获贷概率提高8.9倍

随着移动互联网的发展,二维码已经成为中国主流的支付方式,由于二维码支付的使用场景主要在线下,这种模式对原先数字化程度较低的线下小微商户,即“码商”,起到了更好的覆盖效果。

通过对50万小微商户随机样本的分析,BIS研究发现,在使用二维码收款25个月后,80%的小微商户都能获得科技信贷额度,其中许多为“白户”,即未曾在传统银行获得过贷款。科技信贷不仅可以为小微商户提供第一笔贷款,也对其获得传统商业银行贷款的可能性有积极影响。研究显示,在使用了网商银行提供的信贷后,样本小微从传统银行获贷款的概率提高了8.9倍。

图1:在使用二维码收款25个月时,约80%的小微商户获得科技信贷准入 (横轴:使用月数纵轴:科技信贷准入比例)

这种正向的溢出效应来源于征信系统对于科技信贷敞口的采信。当小微商户获得科技信贷之后,包括其授信额度、贷款支用和还款记录在内的信用相关数据都会被录入征信系统,从而可以被传统银行的风控系统所采用。

报告认为,金融科技或大型科技公司是现有银行体系的补充者。通过大数据、机器学习等技术,科技公司可以有效利用二维码支付产生的数据,对小微商户进行信用评估,解决其融资“信息不对称”难题。

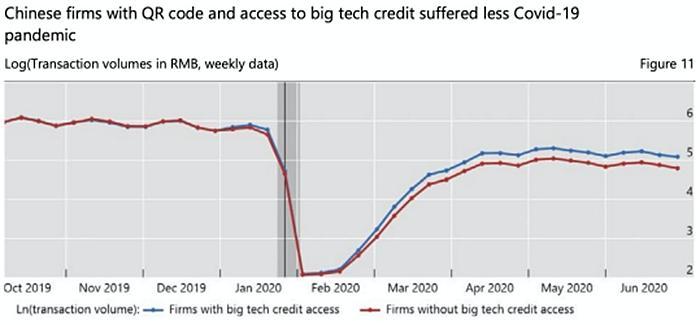

科技信贷帮助商户提升经营稳定性,获信贷支持的小微商户疫后恢复水平高20%

报告还指出,科技信贷对于小微商户的业务量和稳定性都有正向的作用,特别是在受到新冠疫情等负面冲击的情况下,信贷额度能够提供有效的缓冲,帮助商户度过困难时期,并在情况好转后恢复得更好。

BIS研究人员通过对样本商户2020年1月至6月的经营数据分析显示,与2017年-2019年的基准数据相比,拥有网商银行信贷准入的商户比未有准入的商户经营流水恢复高出20%。而在正常时期,信贷准入可以提升商户经营流水3.5个百分点。

图2:新冠疫情冲击后,有网商银行信贷准入的商户比未有准入的商户经营流水恢复程度更高 (蓝色:有科技信贷的商户红色:没有科技信贷的商户)

事实上,由于科技信贷往往具备手机操作,随借随还的优势,小微商户倾向于将科技信贷作为流动性管理的工具,通过短期灵活的借贷来实现资金周转,从而提高经营稳定性。

与报告结论相印证,网商银行近日公布的年报数据显示,2021年,其小微用户平均贷款时长约三个月,超过70%的贷款利息支出不高于100元,通过3分钟申请、1秒钟放款、全程0人工干预的“310”模式,有效满足了小微经营者贷款“短、小、频、急”的需求。

目前已有超过4500万小微使用过网商银行的信贷服务,2021年新增超过1000万,其中80%为经营性首贷户。可见,网商银行的客户与大部分商业银行的信贷产品的重叠度很小,填补了小微金融的市场空白。