华泰策略:盈利牵牛得到加持 关注“金色化工”

中国制造业领域盈利能力中周期修复,流动性不松不紧,A股呈现盈利牵牛的结构性行情。供给侧改革被市场认知后,制造领域的周期+金融是市场投资的主要方向,继续关注“金色化工”组合:银行券商/有色/化学原料/工程机械.

节假日期间中国经济数据超预期叠加延时定向降准,增长改善和低通胀的组合有利于盈利牵牛走得更远。市场之前几乎对四季度经济回落、盈利牵牛或将被破坏达成一致预期,但我们认为相比2011-2015年需求决定企业盈利能力,本轮供需格局改善促使A股上市龙头企业盈利能力持续修复,未来真正的威胁更可能是通胀而非再度陷入通缩。中国制造业领域盈利能力中周期修复,流动性不松不紧,A股呈现盈利牵牛的结构性行情。供给侧改革被市场认知后,制造领域的周期+金融是市场投资的主要方向,继续关注“金色化工”组合:银行券商/有色/化学原料/工程机械.

坚定盈利牵牛,配置制造为王周期股

节假日期间中国经济数据超预期叠加延时定向降准,增长改善和低通胀的组合有利于盈利牵牛走得更远。市场之前几乎对四季度经济回落盈利牵牛或将被破坏再次达成共识,但我们认为相比2011-2015年需求决定企业盈利能力,本轮供需格局改善决定A股上市龙头企业盈利能力持续修复,未来真正的威胁更可能是通胀而非再度陷入通缩。中国制造业领域盈利能力中周期修复,流动性不松不紧,A股呈现盈利牵牛的结构性行情。供给侧改革被市场认知后,制造为王周期+金融是市场投资的主要方向,继续关注“金色化工”组合:银行券商/有色/化学原料/工程机械。

PMI创新高,修正经济悲观预期

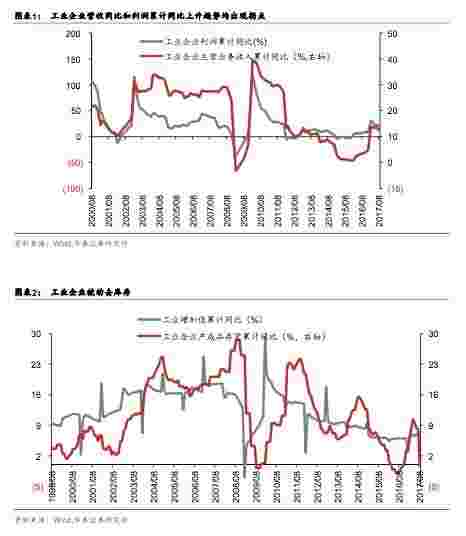

9月中采PMI创2012年5月以来新高,修正中国经济的悲观预期。本月需求改善强于供给,生产和新订单指数均大幅上行,新出口订单指数上升0.9个百分点,反映出海外需求恢复对经济的带动。制造业景气度进一步回升符合我们的判断,供需层面进一步改善推升制造业领域盈利能力中周期修复,同时9月原材料购进价格指数及出厂价格指数进一步上升,上游资源及中游加工行业盈利进一步夯实。大企业指数增幅明显反映出环保限产下,行业集中度进一步提升,我们判断PMI指数向好,将反映至上市制造业领域公司三季报中,制造为王周期股行情将在10月得到验证。

四季度流动性仍然维持不紧不松态势

央行延时定向降准,继续“脱虚入实”,四季度流动性层面仍然维持不紧不松态势。首先,央行此次提出定向降准是对7月份全国金融工作会议上提出的“脱虚入实”的政策延续,助力中小企业;其次,延时定向降准,今年四季度将进一步加强金融安全政策,防止投放资金空转,为明年定向降准提供保障;同时定向降准时间定在2018年,也验证了四季度货币政策基调为金融监管+“脱虚入实”,因此今年四季度流动性层面仍然维持不紧不松,利率水平高位震荡的态势,A股市场并不具备流动性趋势性改善的整体机会,结构性机会仍然在盈利确定性修复的制造业领域。

港股与A股的差异仍将存在

港股戴维斯双击与A股盈利牵牛的区别在于贴现率不同。今年美国较预期缓慢的加息节奏和弱势美元使得港股受益于全球资金再配置,企业盈利修复与充沛的流动性使得港股成为今年表现最佳的股市之一,而A股受制于“脱虚入实”监管趋严金融去杠杆,主要表现为存量博弈,流动性稳健中性使得A股估值扩张动力受限。港股内房股与A股地产股表现迥异还与港股机构投资者更注重业绩有关,指标股恒大融创等都受益于近几年果断加杠杆后业绩的滞后释放,巨大的预期差形成戴维斯双击。相对应地,我们判断A股房地产股将出现进一步分化以反映近几年的决策效果。

继续把握盈利修复主线,关注“金色化工”

延时定向降准降低分子端的不确定性。A股盈利牵牛,当前主战场以制造业领域盈利修复为主线,环保限产改变供给格局拉长价格修复周期,制造为王周期股当前配置价值最优,建议继续关注“金色化工”组合:稀有金属(五矿稀土)和电解铝(云铝股份);化学原料(万华化学);工程机械(柳工);银行(招商银行);券商(广发证券)。主题投资,雄安关注“政棕金科”组合(数字政通/棕榈股份/金隅股份/同济科技);大混改时代关注“中航北船”组合(中粮生化/航天晨光/北化股份/中船科技);新能车建议关注“新亚锋华”组合(创新股份/比亚迪/赣锋锂业/华友钴业).

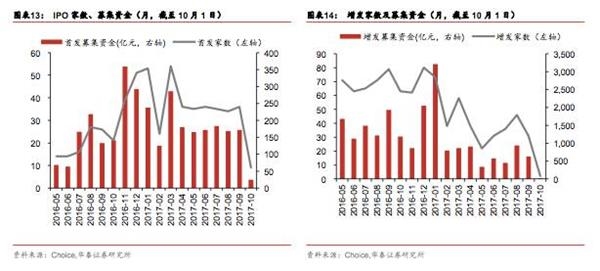

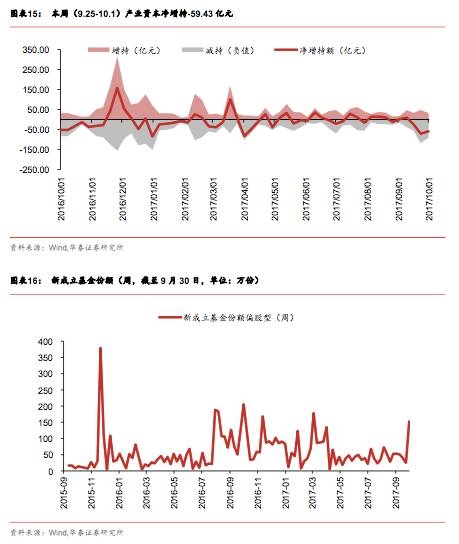

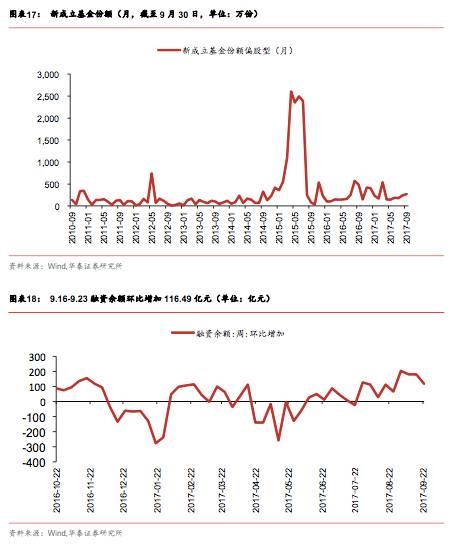

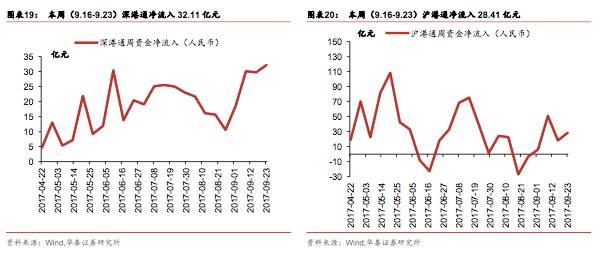

正文