那些说“我再看看”的人,最终都最选了这款重疾险!

最近的重疾市场可谓是长江前浪推后浪,前浪后浪一起上!越来越全的保障,越来越具性价比的保额,让一大批本来就有选择困难症的保民们更是不知如何是好了。

“这个产品前十年有额外赔付,但是好像没有豁免……”

“这个重疾保障好,但是中症轻症怎么这么少……”

“这个轻症赔付挺宽松的,但是没有二次赔付……”

左看右看,眼睛都挑花了?没关系,今天就给大家带来一款能解决所有问题的产品——【倍吉星重大疾病保险】!

这款产品充分说明了什么叫做:“你想要的,我都有!”

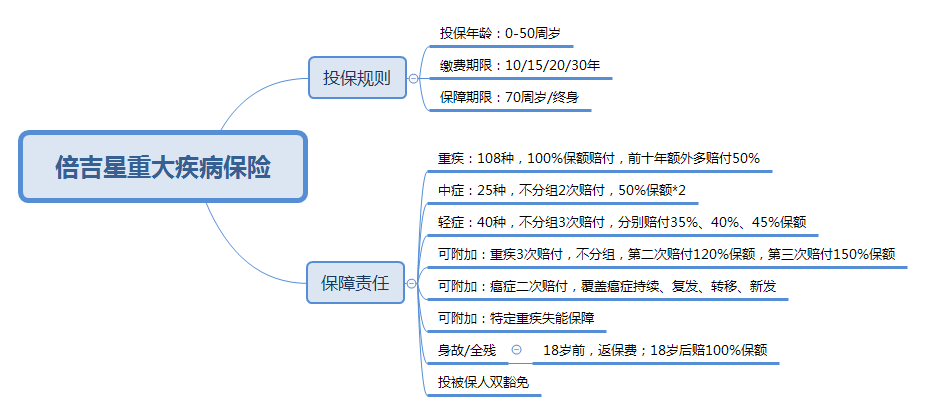

一、先来看看产品的基本形态:

首先我们可以看到的是,这款产品保障特别全:重疾不分组赔付、癌症二次赔付、特定重疾失能保障、中症、轻症、身故/全残保障、被投保人双豁免……一个都不能少!

小孩子才做选择,大人“全都要”!

二、倍吉星重大疾病保险有什么亮点?

108种重疾不分组赔付三次

我们知道市场上很多的多次赔付产品,都是对重疾进行了分组,同组的重疾赔付一次过后,那么这组的赔付就终止了,就算再罹患同组的其他疾病,也没办法获得理赔。

而投保了倍吉星重疾保险,108种重疾不分组赔付三次,也就是说任意三种重疾都可以赔付三次,相对于其他多次赔付分组的产品来说实用性更强。可以说不分组,绝对是重疾险的最强属性。

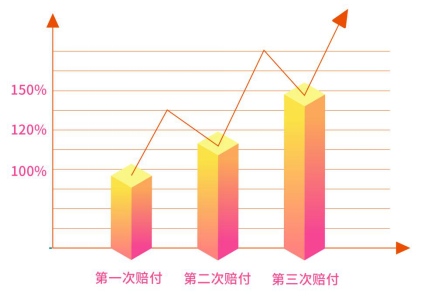

而且倍吉星重疾保险,不仅不分组,保额还递增!第二次赔付120%,第三次赔付150%,相比于市场上大多数按照10%递增的多次赔付产品来说,实在是太良心了!

· 首次重疾,前十年额外赔付无条件增长50%保额

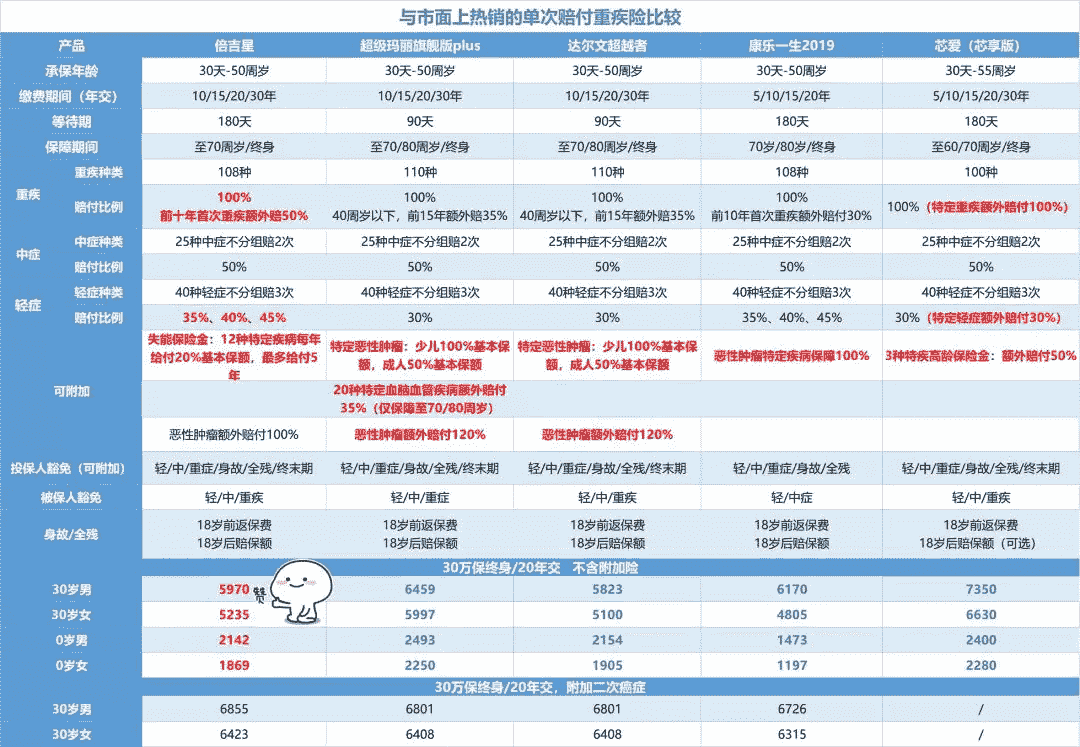

话不多说,直接上对比图!

从这张图里我们可以看到,同类产品寿险在前十年保额递增曲线上并不如倍吉星重疾保险来的给力,倍吉星重疾保险是无条件增长50%,赔付比例更大。

并且投保倍吉星重疾保险,投保年龄和出险年龄都没有限制,保障也更足,首次重疾最高可赔150%保额,如果附加了多次赔付责任,不仅多次理赔的几率更高,保额还会递增,分别是120%、150%,也就是重疾不分组赔3次,累计最高可赔420%保额!

· 中症、轻症覆盖高发疾病,赔付门槛低、比例高

我们看一款重疾险的中症,轻症保障时,不能只看保障种类,更要关注理赔条件。

倍吉星重疾险保险,保障40种轻症不分组3次递增赔付:35%、40%、45%,不仅种类多,而且轻症疾病种类中,像是原位癌、脑中风、不典型心肌梗塞、冠状动脉介入手术等常见高发轻症,都覆盖到了,更重要的是,跟重疾一样,轻症赔付也是不分组的!

再看看理赔要求:对一些高发疾病,倍吉星重疾保险的赔付条件也更宽松,理赔门槛更低。例如“较小面积三度烧伤”,烧伤面积达10%,就可以赔付轻症保险金:

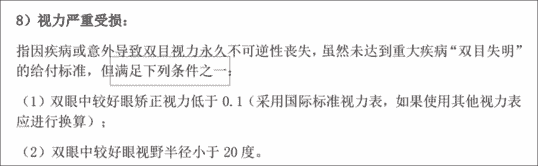

又例如“视力严重受损”,倍吉星重疾保险只要求满足一个条件:

与此同时,倍吉星重疾险还保障25种中症,不分组可赔付2次,每次赔付比例高达50%。

中症保障中含中度脑中风后遗症、中度急性心急梗塞;也就是说高发的心脑血管疾病轻症赔付了,中症还能赔付,这种情况在其他产品中非常难得一见。

· 可附加第二次恶性肿瘤责任

癌症的治疗存在着两大难题,一个是癌症的转移,另一个是癌症的复发。

针对这种情况,倍吉星重疾保险可以附加第二次恶性肿瘤保障,发生癌症持续、复发、转移、新发,都可以再次得到100%保额的保险金,癌症保障更充足。

· 可附加特定疾病失能保障

所谓的失能,就是指由于意外伤害或疾病导致身体或精神上的损伤,导致生活或社交能力的丧失。

失能给一个家庭带来的不仅是昂贵的医药费和手术费用,还有因为要照顾失能人群而导致的收入的损失。这无疑会给一个本富足幸福的家庭带来毁灭性的打击。

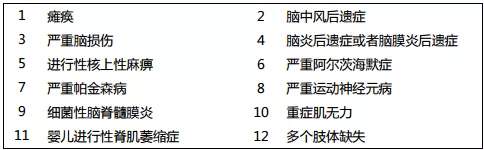

倍吉星重疾保险首创特定疾病失能保障,给予失能人群特殊的关爱,只要是因意外或者等待期后因为这12种疾病导致的失能,每年按20%保额给付特定疾病失能保险金,连续给付五年或至被保险人身故。

· 轻症豁免保险费,被保险人人/投保人双重豁免

被保险人豁免:被保险人确证轻症/中症/重疾,免交后续各期保险费。

投保人豁免:投保人如果按合同约定轻症/中症/重疾、身故或全残,或处于疾病终末期状态,免交后续各期保险费。

· 赠送复星“健康星”会员

投保倍吉星重疾保险,可以加入复星联合“健康星俱乐部”。

提供专业、便捷的电话健康咨询服务,解答饮食、运动、就医、用药、康复、急救、中医养生等多方面的健康困惑,并为被保险人制定生活方式改善计划、提供疾病预防常识等健康知识。专科性的医疗问题、疑难杂症、精神类疾病和心理咨询等不在咨询服务范围内。

如果保额达到30万,还能享受以下服务:

复星联合健康保险依靠复星集团的大健康产业链提供优质的增值医疗健康服务,在治疗就诊方面提供更多便利的同时,也能攫取更为优质的医疗资源,被保人可以得到更合适、更有必要的治疗。

三、最后再来看看价格

看完责任,我们再来看看价格。

很多人多会说,倍吉星重疾保险责任这么全,会不会保费也特别贵呢?

倍吉星在重疾上可选单次或多次赔付,为了比较恰当的判断倍吉星的价格表现,我们将倍吉星重疾保险分别与市面上热销的单次赔付重疾险与多次赔付重疾险进行比较:

我们可以很直观的看到,倍吉星重疾保险在赔付比例上明显更有优势,更有首创的失能保障,并且在保障并不逊色的情况下,作为多次赔付重疾险,保费比某些单次赔付重疾险更低!

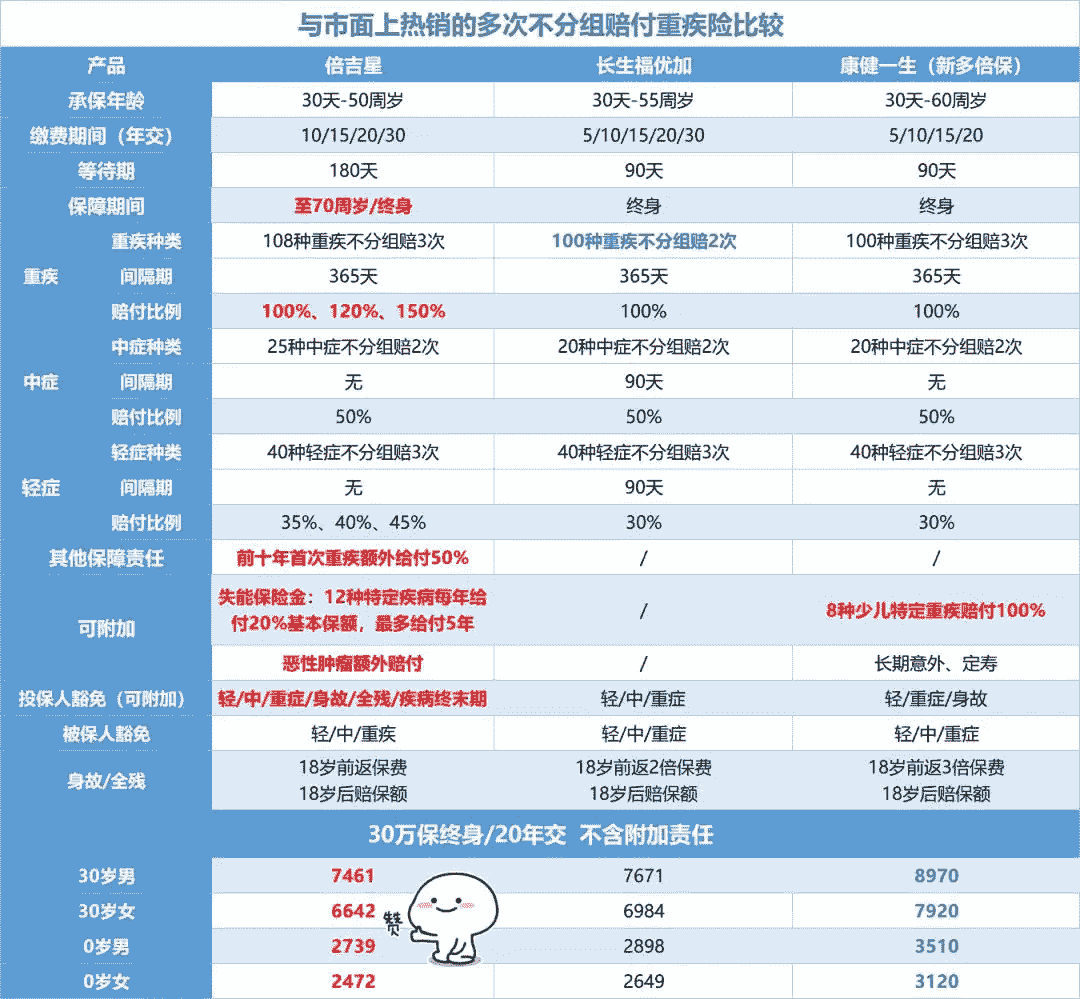

再来看看与市面上其他多次不分组赔付重疾险对比,倍吉星可以选择保至70周岁或保终身,可附加选项多出了失能保险金、恶性肿瘤额外赔付,选择更多!保额更是“会长大”,多次赔付比例会上涨,前十年还有首创重疾额外给付50%!

倍吉星重疾保险相对于其他多次不分组赔付产品,细节上明显更漂亮更完善,可选项目也更灵活,更难能可贵的是保费也能保持在较低水平线,真不愧是性价比之王!

四、别再说“我再看看了”,重疾险选倍吉星重疾保险就够了!

重疾险产品现在这么多,作为消费者,我们有时候并不能一眼就能辨别出到底哪个才是最好的。

这个说我价格便宜,那个说我保障责任多,还有的说我产品有特色。

很多不明真相的吃瓜群众们,就在你一言我一语对产品的吹捧中,随便选择了一款其实并不是那么优秀的重疾险。

幸好我们还有【倍吉星重疾保险】

保障更全

可选保障更多

性价比更高

面对茫茫多的重疾险不知道怎么选?

别再说“我再看看了”,重疾险选倍吉星重疾保险就够了!