企业年报:龙头房企销售规模平稳增长 投资拿地韧性依旧

【本月导读】

市场需求:市场成交平稳微升,同比上升3.52%

CREIS中指数据显示,2019年楼市总体成交量较2018年上升3.52%。2019年,中央重申坚持房住不炒,并明确提出不将房地产作为短期刺激经济的手段,全面落实因城施策,稳地价、稳房价、稳预期的长效管理调控机制,促进房地产市场平稳健康发展。

销售情况:2019年龙头房企节奏稳健,销售规模平稳增长

2019年,房地产企业销售规模稳步增长,行业集中度持续提升,万科、中国恒大、碧桂园全年销售金额纷纷突破6300、6000、5500亿元大关,龙头房企紧抓市场发展机遇,凭借较大的市场占有份额与强有力的品牌打造能力,结合政策稳步规划布局,持续推动整个房地产行业发展,销售额再创佳绩。

拿地情况:2019年品牌房企拿地韧性依旧,二线城市热度不减

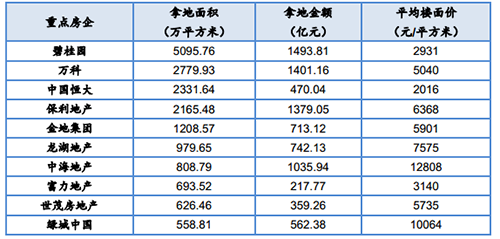

根据中指研究院监测,2019年重点监测的10家房企中,碧桂园以全年新增规划建筑面积5095.76万平方米蝉联2019年冠军,较去年有所下滑,购地金额达1493.81亿元。万科位居第二,全年新增规划建筑面积2779.93万平方米,购地金额1401.16亿元,仅次于碧桂园。中国恒大以2331.64万平方米居第三,其拿地金额为470.04亿。

融资情况:房地产金融政策调控愈加严格,房企融资规模缩小

2019年,中指研究院共监测到重点房企融资行为846笔,较2018年减少约58笔,总融资额超11000亿元,同比减少33.75%。其中单笔金额超过70亿元(或相当于人民币70亿元)的融资13笔,不少于30亿元(或相当于人民币30亿元)的融资98笔,低于去年水平。

一、2019中国房地产企业整体经营状况

1.12019楼市中央不将房地产作为短期刺激经济的手段,成交小幅上升

1.1.12019楼市政策环境:中央不将房地产作为短期刺激经济的手段

进入2019年,中央重申坚持房住不炒,并明确提出不将房地产作为短期刺激经济的手段,全面落实因城施策。中央层面,强调楼市房住不炒,坚持落实城市主体责任,因城施策、分类指导,特别是要把稳地价、稳房价、稳预期的责任落到实处,保持政策的连续性和稳定性,防止楼市大起大落;地方层面,热点地区持续加强调控措施,确保市场平稳运行,但各城市间、城市内部各板块之间的政策分化更加明显,地方因城、因区、因时综合施策保持房地产市场稳定。

预计2020年要着力稳地价稳房价稳预期,保持房地产市场平稳健康发展。长期坚持房子是用来住的、不是用来炒的定位,不把房地产作为短期刺激经济的手段,继续稳妥实施房地产市场平稳健康发展长效机制方案,着力建立和完善房地产调控的体制机制。

1.1.22019楼市交易状况:市场成交平稳微升,同比上升3.52%

2019年楼市总体成交量较2018年上升3.52%。2019年,中央重申坚持房住不炒,并明确提出不将房地产作为短期刺激经济的手段,全面落实因城施策,稳地价、稳房价、稳预期的长效管理调控机制,促进房地产市场平稳健康发展。

成交:一线城市楼市总体成交量相比2018年上升12%,二线城市楼市总体成交量同比上升4%,三线城市楼市总体成交量同比下降8%。

价格:整体来看,2019年房地产市场因城施策,供求平衡精准调控下,价格趋稳。截至12月,百城新建住宅价格环比涨幅连续16个月在0.5%以内。

1.1.32020年楼市展望:着力稳地价稳房价稳预期,建立和完善房地产调控机制

进入2020年,中央将坚持房子是用来住的、不是用来炒的定位,全面落实因城施策,稳地价、稳房价、稳预期的长效管理调控机制,促进房地产市场平稳健康发展,坚持因城施策,落实城市政府主体责任,紧紧围绕稳地价、稳房价、稳预期的目标,完善长效管理调控机制,做好重点区域房地产市场调控工作,促进房地产市场平稳健康发展。2020年,在房地产市场保持稳定运行的前提下,主体调控政策实施房地产市场平稳健康发展长效机制方案,着力建立和完善房地产调控的体制机制。

长期坚持房子是用来住的、不是用来炒的定位。目前,房地产市场政策坚持房住不炒,因城施策、分类指导,特别是要把稳地价、稳房价、稳预期的责任落到实处,保持政策的连续性和稳定性,防止楼市大起大落。明年,在宏观政策稳定基础上,将有效运用好宏观政策逆周期调节工具。完善和强化“六稳”举措,健全财政、货币、就业等政策协同和传导落实机制,确保经济运行在合理区间。加强对房地产金融市场的宏观审慎管理,强化对房地产整体融资状况的监测,综合运用多种工具对房地产融资进行逆周期调节,统筹做好房地产金融调控;着力稳地价稳房价稳预期,保持房地产市场平稳健康发展。长期坚持房子是用来住的、不是用来炒的定位,不把房地产作为短期刺激经济的手段,继续稳妥实施房地产市场平稳健康发展长效机制方案,着力建立和完善房地产调控的体制机制。

二、2019年重点企业整体情况

2.12019年重点企业拿地情况

2.1.12019年品牌房企拿地韧性依旧,二线城市热度不减

2019年企业拿地规模稳步增长,二线城市仍为重点投资区域2019年品牌房企拿地规模稳步增长,二线城市为布局投资热点。品牌房企销售业绩平稳增长,政策方面中央遏制房地产泡沫化倾向,着力防范房地产金融风险,各地因城施策,调控机制愈加完善,地产企业融资更加谨慎,房企拿地趋于理性化。

碧桂园斩获2019年拿地面积Top1,万科次之根据中指研究院监测,2019年重点监测的10家房企中,碧桂园以全年新增规划建筑面积5095.76万平方米蝉联2019年冠军,较去年有所下滑,购地金额达1493.81亿元。万科位居第二,全年新增规划建筑面积2779.93万平方米,购地金额1401.16亿元,仅次于碧桂园。中国恒大以2331.64万平方米居第三,其拿地金额为470.04亿。

2019年,重点企业拿地表现出以下趋势:

1)房地产融资环境依然收紧,品牌房企拿地规模稳步增长2019年以来中央重申住房不炒,因城施策,不断完善房地产调控机制,另外着力防范房地产金融风险,融资渠道收紧,品牌房企更趋理性。重点监测的10家房企中,万科、保利地产和金地集团三家房企拿地面积同比上扬,其余7家房企拿地面积较去年均不同程度下降。其中,碧桂园拿地面积超5000万平方米水平领跑龙头房企,万科新增土储总量近2800万平米,中国恒大和保利地产拿地规模均超2100万平方米。

2)品牌房企继续加大布局二线城市受政策环境影响,近几年重点监测房企持续聚焦布局二线城市。重点监测的10家房企中,6家房企在二线城市的投入金额占比超过50%,3家房企超过70%,绿城中国占比较高为81.48%。从拿地面积来看,6家房企在二线的拿地占比超过50%,龙湖和中海表现尤其突出,占比超70%。

3)拿地投入明显减少和去年相比,2019年房企在土地市场拿地金额有所上升。CREIS数据显示,重点监测的10家房企有7家房企今年拿地金额上升。中海地产升幅较大,拿地投入同比上升近25%;金地集团拿地金额同比升幅近20%。世茂房地产、龙湖集团和万科拿地金额有不同程度下降。

表:重点企业2019年新增土地

数据来源:CREIS中指数据、fdc.fang.com;拿地面积指规划建筑面积

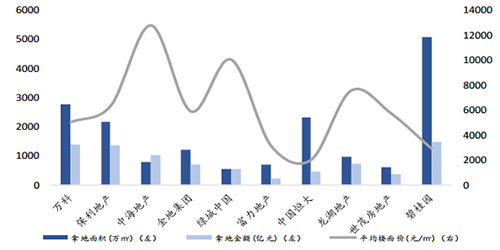

图:重点企业2019年新增土地

数据来源:CREIS中指数据http://fdc.fang.com

2.1.2重点监测企业2019年新增土地储备分布情况

2.1.2.1一线城市

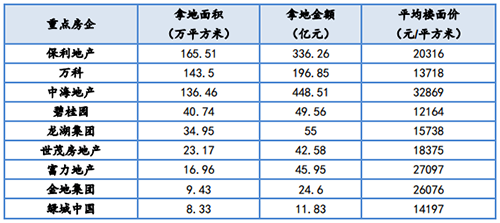

十大房企一线城市2019年新增地块44宗,较2018年减少,新增土地储备579.05万平米,拿地金额1211.14亿元,十大房企在一线城市拿地的平均楼面价达到20916元/平米,较去年有所上升。

分企业来看,保利地产相对其他重点监测房企较为重视一线城市,2019全年一线城市拿地面积达165.51万平方米,跃居十大房企之首;万科位居第二,拿地面积143.5万平方米;从拿地出让金来看,中海地产以448.51亿元居首。而重点监测房企中,仅中国恒大1家房企2018年并未在一线城市补仓,另外绿城和金地在一线拿地相对较少。

表:重点房企一线城市拿地情况

数据来源:CREIS中指数据http://fdc.fang.com

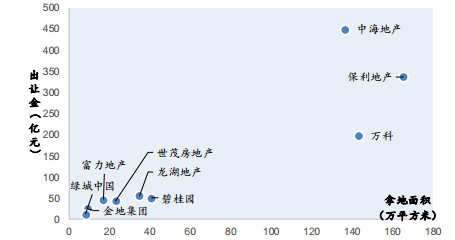

图:重点房企一线城市拿地情况比较

数据来源:CREIS中指数据http://fdc.fang.com

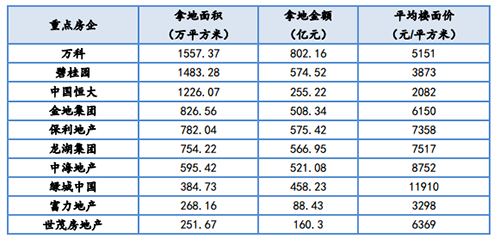

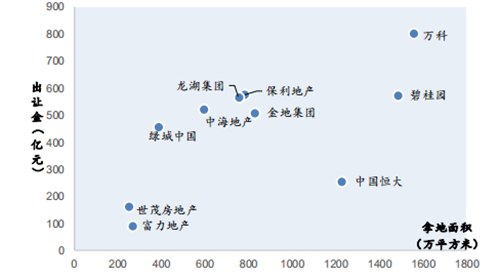

2.1.2.2二线城市

十大房企二线城市2019年新增地块646宗,新增土地储备8129.52万平米,新增土地储备较去年基本持平。拿地金额4510.65亿元,十大房企在二线城市拿地的平均楼面价为5548元/平方米,较去年上涨一成。

分企业来看,万科在二线城市的拿地面积和拿地金额位列榜首,全年在二线城市拿地面积共1557.37万平方米,拿地金额为802.16亿元;碧桂园位列第二,拿地面积1483.28万平方米;第三名为中国恒大,获得二线城市地块面积1226.07万平方米。金地集团和碧桂园今年在二线城市的拿地规模较去年有显著提升,富力地产则基本持平。

表:重点房企二线城市拿地情况

数据来源:CREIS中指数据http://fdc.fang.com

图:重点房企二线城市拿地情况比较

数据来源:CREIS中指数据http://fdc.fang.com

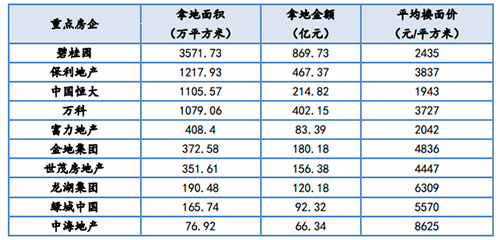

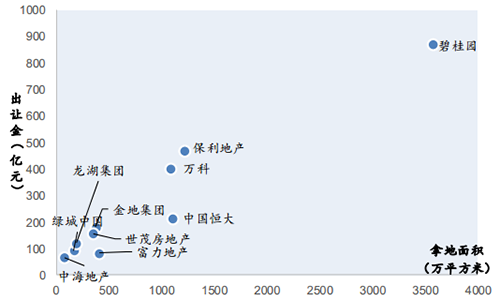

2.1.2.3三、四线城市

十大房企三、四线城市2019年新增地块599宗,新增土地储备8540.02万平米,拿地金额2652.86亿元。相比于2018年,十大房企在三四线城市拿地规模下滑近1成,三四线城市拿地的平均楼面价3106元/平米,较2018年上涨15.05%。

分企业来看,碧桂园以3571.73万平方米的拿地面积及869.73亿元的出让金获双料冠军;保利地产位居第二,拿地面积1217.33万平方米。金地拿地规模较同比扩大且增幅明显高于其他房企,富力地产在三四线城市的布局规模则较去年有所收缩。

表:重点房企三、四线城市拿地情况

数据来源:CREIS中指数据http://fdc.fang.com

图:重点房企三、四线城市拿地情况比较

数据来源:CREIS中指数据http://fdc.fang.com

2.22019年重点企业销售情况

2.2.12019年龙头房企节奏稳健,销售规模平稳增长

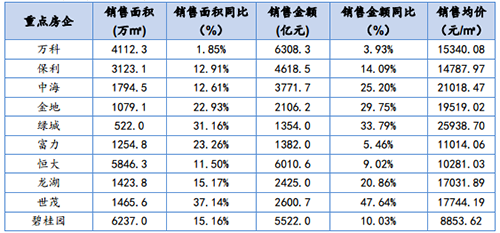

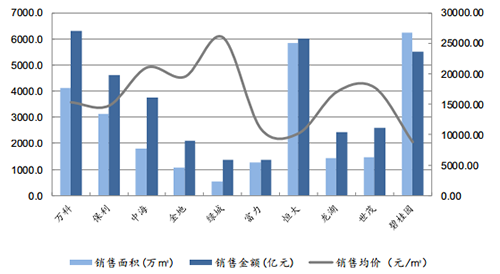

2019年,房地产企业销售规模稳步增长,行业集中度持续提升,万科、中国恒大、碧桂园全年销售金额纷纷突破6300、6000、5500亿元大关,龙头房企紧抓市场发展机遇,凭借较大的市场占有份额与强有力的品牌打造能力,结合政策稳步规划布局,持续推动整个房地产行业发展,销售额再创佳绩。

从销售金额上看,2019年重点监测的10家品牌房企销售业绩显示,10家龙头房企均成功进军千亿军团。万科成功迈入6300亿元阵营,销售金额为6308.3亿元;中国恒大和碧桂园则分别以销售金额6010.6和5522亿元(碧桂园仅公布权益合同销售数据),稳站6000和5500亿元关口。其中,前三甲房企销售业绩增速放缓,而去年表现较靠后的世茂房地产和绿城中国则有所突破,年度销售额分别为2600.66和1354亿元,同比增长47.64%和33.79%;另外处于阶梯阵营中游的保利地产、中海地产和龙湖则保持稳健增长,销售额分别为4618.46、3771.66(港币)和2425亿元。

从销售面积上看,2019年碧桂园以6237万平方米的大体量荣登榜首(碧桂园仅公布权益合同销售数据),恒大以5846.3万平方米紧随其后,万科仅4112.3万平方米仍居第三。

从销售均价上看,绿城继续保持高端产品定位,均价依然位居榜首,高达25938.7元/㎡;金地、世茂、龙湖、万科等企业深耕重点二线城市聚焦改善型产品,均价都在15000元/㎡以上,碧桂园由于其三四线城市的战略布局,均价为8853.62元/㎡。

表:2019年全年各房企销售业绩表

数据来源:CREIS中指数据http://fdc.fang.com

注:1、中海销售金额币种为港币;

2、碧桂园仅公布权益合同销售数据。

图:2019年全年各房企销售业绩图

数据来源:CREIS中指数据http://fdc.fang.com

2.2.22019年重点企业城市布局情况

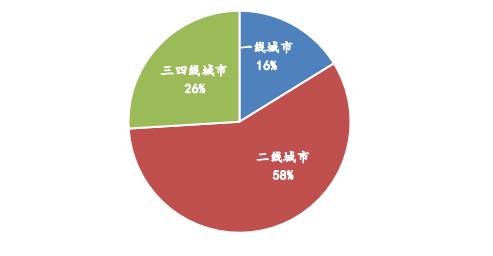

二线城市依然是企业布局重点监测的重点企业在二线城市的销售额占总和的58%,一线城市占比稳定在16%。在热销城市榜单中,南京、北京和广州分列热销城市Top3,上海居第6位,另外6席除东莞和宁波属于三四线城市外,其余均为二线重点城市。

图:重点企业城市布局

数据来源:CREIS中指数据http://fdc.fang.com

表:重点企业热销城市排名

数据来源:CREIS中指数据http://fdc.fang.com

2.2.32019年重点企业热销项目情况

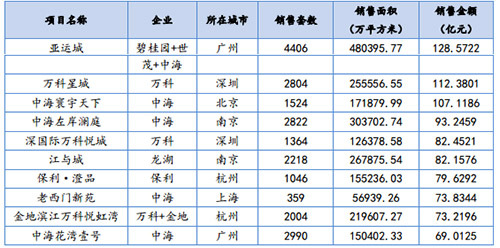

热销项目前十名中,中海占5席,万科占3席

位于广州的亚运城项目销售金额128.57亿元,站上榜首位置,深圳的万科星城紧随其后,全年销售额112.38亿元位列第二,中海的北京中海寰宇天下以全年销售额近107.12亿元位列第三。2019年热销项目榜单前三甲售额均超100亿,仅广州的中海花湾壹号销售额未超过70亿。

表:2019年热销项目榜单

数据来源:CREIS中指数据http://fdc.fang.com

2.32019年重点企业融资情况

2.3.1房地产金融政策调控愈加严格,房企融资规模缩小

房企融资规模有所下降2019年,中指研究院共监测到重点房企融资行为846笔,较2018年减少约58笔,总融资额超11000亿元,同比减少33.75%。其中单笔金额超过70亿元(或相当于人民币70亿元)的融资13笔,不少于30亿元(或相当于人民币30亿元)的融资98笔,低于去年水平。

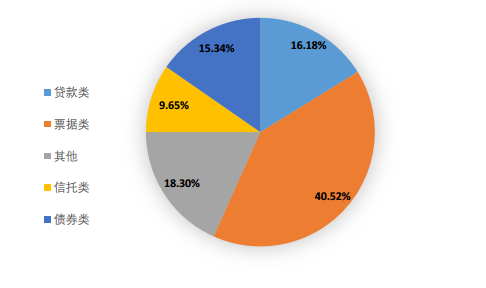

票据类融资为主要融资方式进入2019年,银保监会、央行等部门密集表态须加强房地产金融风险防范。中央明确提出不将房地产作为短期刺激经济的手段,着力防范房地产金融风险。12月,央行行长易纲撰文表示,将加强对房地产金融市场的宏观审慎管理,强化对房地产整体融资状况的监测,综合运用多种工具对房地产融资进行逆周期调节。央行党委召开座谈会时进一步强调坚持“房子是用来住的、不是用来炒的”定位,统筹做好房地产金融调控。银保监会也明确将完善房地产融资统计和监测体系,严厉打击各类违规行为。2019年房企融资中,票据类融资占据主流,中指研究院数据信息中心监测显示,2019年各房企票据类融资总数约188笔,其融资金额约4521.54亿元,占全部融资额的40.52%,较去年上升超16个百分点。

图:监测企业各类融资占比

数据来源:CREIS中指数据http://fdc.fang.com

2.3.2融资TOP10房企均过200亿,融资百亿房企占总额74%

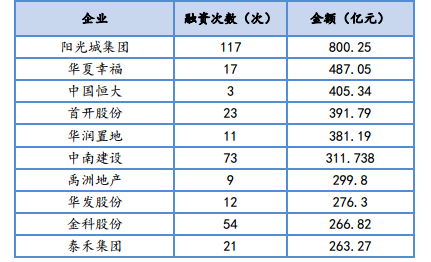

2019年金融政策调控加强,房企融资规模有所收缩,融资依旧为房企重要的资金来源。房企全年融资总额高达11193亿元,较去年总额减少约5684亿。2019年有36家房企融资过百亿,较去年减少16家,累计融资达到8270.52亿元,占房企融资总额约74%;另外,融资额前十名的房企均有不低于200亿元的成绩。2019年阳光城集团、华夏幸福和中国恒大分别以800.25亿元、487.05亿元和405.34亿元的融资额位列前三甲。

表:2019年房企融资TOP10

数据来源:CREIS中指数据http://fdc.fang.com

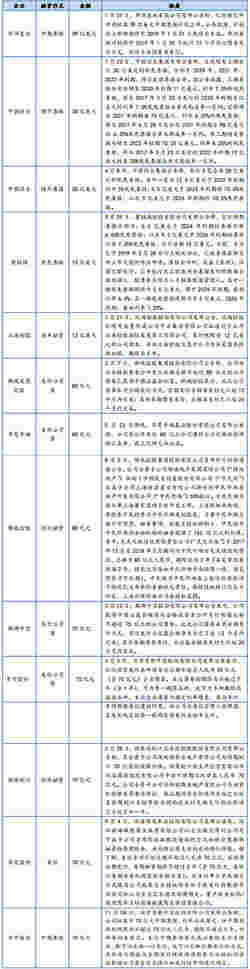

年度单笔融资额最高的企业为华润置地,恒大占据二三名华润置地向港交所申请批准39亿美元中期票据;中国恒大发布公告称增发合计30亿美元的优先票据;中国恒大发布公告称发行合计20亿美元的优先票据。在单笔超过70亿元的融资中,境外票据占据主流,在政府对房地产金融加强调控的环境下,境外票据是优质房企大笔融资的重要来源。此外,中期票据和发行公司债的融资方式也是房企融资过程中选择的第二渠道。

表:2019年企业单笔融资TOP13(金额超过70亿)

本文来源:《2019年中国房地产企业监测报告》