工程机械行业上半年景气度持续低迷 行业龙头也在所难免

工程机械行业上半年景气度持续低迷,即使是行业龙头也在所难免。

8月30日晚,国内工程机械“三巨头”同时披露2022年半年报,其中三一重工(600031.SH)实现收入400.72亿元,同比下降40.63%,归母净利润26.34亿元,同比下降73.85%;徐工机械(000425.SZ)实现收入382.04亿元,同比下降28.23%,归母净利润23.21亿元,同比下降38.98%;中联重科(000157.SZ)实现收入212.99亿元,同比下降49.82%,归母净利润17.16亿元,同比下降64.62%。

对于业绩下滑原因,各家企业表示,主要是上半年受基建和房地产等领域项目开工下降及疫情冲击影响明显。但同时也称,海外市场对中国工程机械刚性需求不断增加,工程机械行业出口销售持续保持高增长。

与此同时,今年7月挖机行业销量也结束了长达14个月的下跌,随着国内稳增长需求的逐步释放,业内人士预计下半年工程机械下行压力有望减轻。

上半年业绩集体下滑

中国工程机械工业协会的统计数据显示,12种工程机械重点产品在今年1-2月开局良好,其中1月份同比增长3.87%,1-2月份同比增长16.3%,3月同比下降19.6%。4月跌幅大,同比下降30.5%;5月继续下跌,同比下降18.5%;6月跌幅大幅收窄,同比下降7.16%,环比上升7.78%,扭转了4月和5月环比负增长状况。

行业的销售特征也基本上反映在了企业的盈利数据上。

例如三一重工今年一季度营业收入为202.78亿元,二季度为197.94亿元;归母净利润一季度为15.90亿元,二季度为10.44亿元。徐工机械今年一季度营业收入为200.34亿元,二季度为181.70亿元;归母净利润一季度为14.05亿元,二季度为9.16亿元。中联重科今年一季度营业收入为100.12亿元,二季度为112.87亿元;归母净利润一季度为9.06亿元,二季度为8.10亿元。

由此可见,工程机械“三巨头”今年上半年的业绩下滑主要受到二季度的数据拖累。其中,虽然中联重科在今年二季度营收环比增长,但归母净利润依旧环比下降。

对业绩下降的原因,三一重工的解释为“国内工程机械行业处于下行调整期,叠加宏观经济增速放缓、新冠疫情反复、工程有效开工率不足等因素影响,上半年工程机械市场需求减少,营业收入下降幅度较大。”

中联重科亦称,“上半年受基建和房地产等领域项目开工下降及疫情冲击影响,工程机械行业国内销售降幅较大。”

徐工机械相关人士也对记者表达了类似的观点。

在业绩承压的同时,今年上半年,三一重工和中联重科的毛利率也在下滑。

其中,三一重工的综合毛利率为22.48%,较去年减少5.91个百分点;中联重科的“工程机械”毛利率为20.66%,较去年减少4.07个百分点。

值得关注的是,徐工机械的综合毛利率却逆势增长,上半年为16.25%,较去年增长0.45个百分点。

记者注意到,徐工机械毛利率的提升或来自“铲运机械”和“其他业务”,其分别较去年增加了3.69个百分点和1.28个百分点。

民生证券工程机械分析师李哲认为,徐工机械毛利率的提升“在行业下行压力较大的背景下实属不易,而2022Q2毛利率同比更是提升了2.24pct”。

海外市场销售超预期

虽然由于国内市场低迷业绩受到影响,不过工程机械三巨头出口却逆势增长。

三一重工半年报显示,公司实现国际销售收入165.34亿元,同比大幅增长32.87%,其中不含普茨迈斯特的国际销售收入134.88亿元,增长40.2%;国际收入占营业收入比重达41.3%。

安信证券首席机械行业分析师郭倩倩认为,三一重工的挖机在海外份额接近8%,较2021年提升1.3pct,在本土化研发、生产加持下,渠道布局完善,全球竞争力持续增强。

徐工机械半年报显示,公司主要产品、主要区域大幅增长,自营出口同比增长157.28%。“海外企业抓协同提能力厚积薄发,海外企业收入增长71.8%。”

中联重科半年报显示,公司出口收入同比增长40.45%。“印尼、阿联酋、沙特、越南等重点国家本地化发展战略成效显著,销售业绩同比增长超过100%。”

有意思的是,工程机械“三巨头”在半年报中都不约而同地提到了各家产品的行业地位或市占率。

例如,三一重工在半年报中表示,“公司超大型挖掘机市占率取得第一,市场份额提升11个百分点达近30%;……搅拌车市场份额超过29%,较上年上升7个百分点,车载泵市场份额超过48%,较上年上升4个百分点。……汽车起重机市场份额显著提升并突破32%,其中220吨以上汽车起重机市场份额突破35%,较上年大幅提升,居国内行业第一;……摊铺机市场份额突破30%,居全国第一,压路机、铣刨机市场份额均大幅上升。”

徐工机械半年报显示,“徐工重型占有率提升3.1个百分点,……徐工履带吊占有率提升8.1个百分点;……装载机进位至国内行业第一。桩工机械继续保持行业第一位置,……压路机占有率突破42%,摊铺机超47%,平地机占据国内半壁江山,铣刨机突破38%,进一步拉开安全距离。”

中联重科半年报显示,公司混凝土机械长臂架泵车、车载泵、搅拌站市场份额仍稳居行业第一,搅拌车市场份额提升至行业第二。“工程起重机械市场份额保持行业领先,全地面起重机销量位居行业第一,全球最大吨位全地面起重机ZAT24000H实现批量交付。建筑起重机械销售规模稳居全球第一……”

对此,某券商工程机械行业研究员告诉记者,其在调研中了解到,主机厂家对经销商的主要考核指标就是销量,“说白了就是市占率,而这种市占率又是与上市公司的估值直接挂钩的,所以宁可多卖产品不赚钱,也要将销量做上去,这样二级市场就会给予高估值,上市公司市值就会增加。”

不过,从二级市场来看,工程机械“三巨头”的股价和去年高点相比都下跌惨烈,例如三一重工2021年2月18日股价最高为50.30元,中联重科2021年3月2日股价最高为15.85元,徐工机械2021年4月21日股价最高为8.23元,而截至2022年8月31日,三一重工股价为15.75元,中联重科股价为5.77元,徐工机械股价为5.21元。

7月拐点或预示行业复苏

工程机械巨头业绩集体下滑,其代理商、经销商们的日子更加难熬。

“没办法,行业景气度太低迷,上半年地产、基建开工都比较少,产品根本卖不动。”江苏南京某工程机械代理商李勇(化名)告诉记者,现在下游客户报价都很低,行业内就“卷得很厉害”,“首付、价格、质量和售后,客户现在比我们都清楚,然后压价,你不卖,有人卖,导致上半年到处都在打价格战,利润空间就越来越小,我们有时候都是赔钱赚吆喝,只求出货量多几台,能获得厂家更多的返点。”

李勇直言,尤其是二季度,挖掘机的“价格战”已经从小型挖掘机打到了中、大型挖掘机,“如果没有主机厂的返点,我们估计都要关门了。不知道下半年会不会回暖?”

安徽合肥的某工程机械经销商刘亮(化名)也告诉记者,挖掘机的销量和基建工程形势密切相关,今年上半年工程项目开工较少,影响了销量。“我们下半年主要以跑量为主,只有完成销售量,才能保住代理权,然后获得各种返点激励。”

这或许也是工程机械“三巨头”今年上半年的净利润下滑速度要远超营收的一个主要原因。

“现在只能等待行业复苏,至少7月的数据还是比较乐观的。”刘亮坦言。

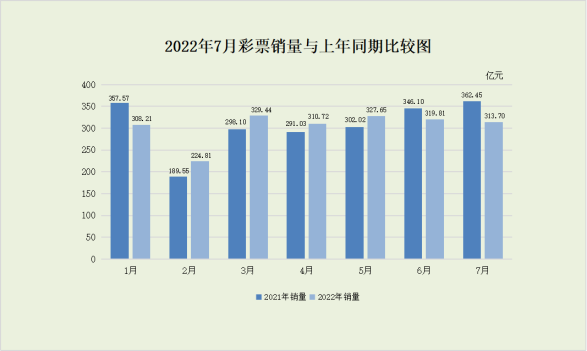

公开资料显示,2022年7月挖机行业销量17939台,同比增长3.4%。其中,国内市场销量9250台,同比下降24.9%;出口销量8689台,同比增长72.8%,占总销量比重提升至48%。2022年1-7月挖机行业累计销量161033台,同比下降33.2%。其中,国内市场销量100374台,同比下降51.3%;出口销量60659台,同比增长72.3%,占总销量比重提升至38%。

不可否认的是,今年7月挖机行业销量至少结束了14个月的下跌,同比增速转正是一个行业拐点。而今年下半年国内赶工需求有望集中释放,叠加出口增长持续强劲,工程机械行业的基本面或将逐步回暖。

李哲在研报中指出,今年整体宏观经济压力较大,下半年稳增长需求强烈,基建作为稳增长重要抓手预计将实现较快增长,“地产投资增速仍不容乐观但国家政策层面持续托底,工程机械下半年在稳增长需求驱动下,预计下行压力将减轻。”